大学生活は、勉強やサークル、アルバイトなど新しい挑戦に満ちています。しかしいっぽうで、ケガや病気のリスクも増える時期です。特に一人暮らしを始めたばかりの大学生にとって、急な入院や通院は大きな負担になることも。離れて暮らす家族も心配でしょう。

そんなときに役立つのが「COOP学生総合共済」です。手ごろな掛金でしっかりとした保障が受けられることで、多くの大学生や保護者に選ばれています。

この記事では、保護者の方が最低限知っておきたい「COOP学生総合共済」を中心に大学生協の保障制度の基礎知識やメリットを分かりやすく解説します。加入を検討されている方は、ぜひ最後までご覧ください。

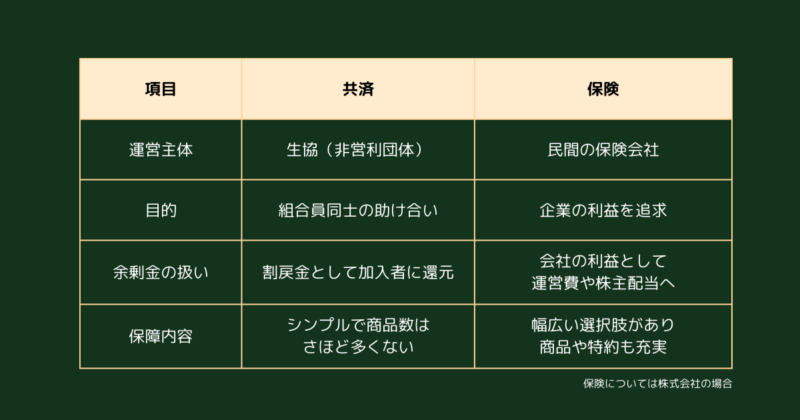

「共済」と「保険」の違い|大学生にCOOP学生総合共済が選ばれる理由

共済は、組合員が助け合う仕組みで成り立っています。民間保険が営利目的で運営されているのに対し、共済は非営利で、余剰金が戻ってくる「割戻金」が発生することも特徴です。※「割戻金」は組合員出資金へ振替える場合もあります。

COOP学生総合共済は、日本コープ共済生活協同組合連合会が提供している商品で、掛金の安さと学生生活ならではの幅広い保障内容が魅力です。学生賠償責任保険などと組み合わせることで、学生生活におけるケガや病気、賠償責任までカバーし、ワンストップで安心を得られる点が評価されています。

大学生のケガ・病気でどれくらい給付される?

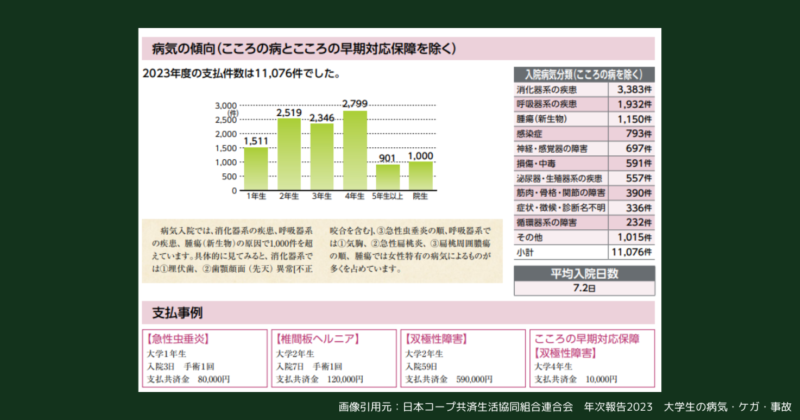

COOP学生総合共済では、毎年多くの給付実績があります。たとえば2023年度には、全国で約6万件の給付が行われ、総額48億円にのぼりました。(学生総合共済・学生賠償責任保険・就学費用保障保険の合計)

給付理由の上位には、捻挫や骨折などケガの通院(24,848件)、病気入院(11,691件)と続きます。病気入院の内訳では、ウイルス性胃腸炎などの消化器系の疾患(3,383件)がもっとも多くなっています。

多様なライフスタイルでの大学生活で起こりやすいトラブルが並びます。こうした実績は、共済の信頼性や必要性を示す大きな指標となります。

大学生向けプランの全体像と特徴

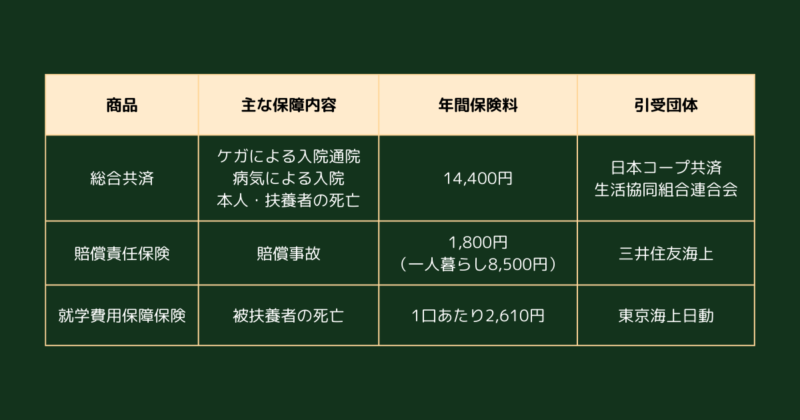

大学生協の保障制度は株式会社大学生協サービスが代理店となり、日本コープ共済生活協同組合連合会の「COOP学生総合共済」、三井住友海上の「学生賠償責任保険」、東京海上日動の「就学費用保障保険」の3つで構成されています。自社の商品をメインに、民間保険会社2社の商品を独自に開発しています。

「COOP学生総合共済」は、主に以下のような保障がセットになっています。

- ケガによる入院・通院給付

- 病気による入院給付

- 学生本人死亡時の給付金(100万円)

- 扶養者死亡時の給付金(50万円)

さらに「学生賠償責任保険」「就学費用保障保険」にも加入することで、下記のような保障が充実します。窓口は大学生協ですが、それぞれ引受会社は三井住友海上と東京海上日動です。

- 賠償金最高3億円(自宅通学と一人暮らし向けの2種類)

- 扶養者死亡時の給付金1口年間25万円(最大15口まで)

「COOP学生総合共済」は、年間14,400円の掛金で加入でき、大学生活に必要な最低限の保障を網羅しています。さらに、「賠償責任保険」や扶養者死亡時の保障を手厚くする「就学費用保障保険」を含めても、年間25,510円と無理なく続けられる価格帯であり、保護者にとっても安心できる内容です。(賠償責任保険は一人暮らし向け、就学費用保障保険1口の場合)

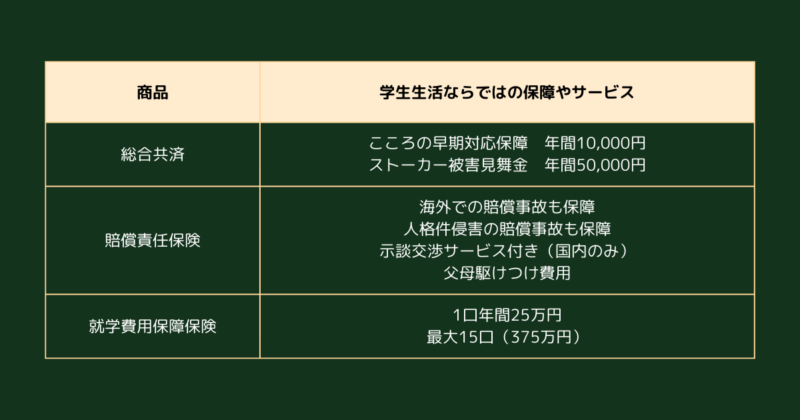

学生生活ならではの保障やサービスが充実しており、保険会社の一般的な商品にはない魅力も備えています。また卒業後は、健康状態に関係なく「新社会人コース」へ継続加入できるため、学生時代に大病を患った場合でも、加入できなくなる心配はありません。

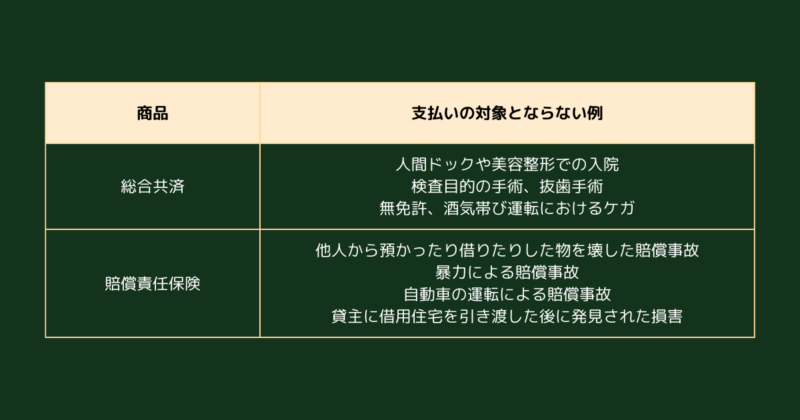

大学生協の保障制度で保障されないケース

共済には保障対象外のケースもあります。 たとえば、次のような場合は給付の対象外です。

民間の保険会社においても同じような規定になっています。共済の保障範囲を事前に確認しておくことで、トラブル防止にも役立ちます。

大学生協の保障制度と民間保険の違いと選び方

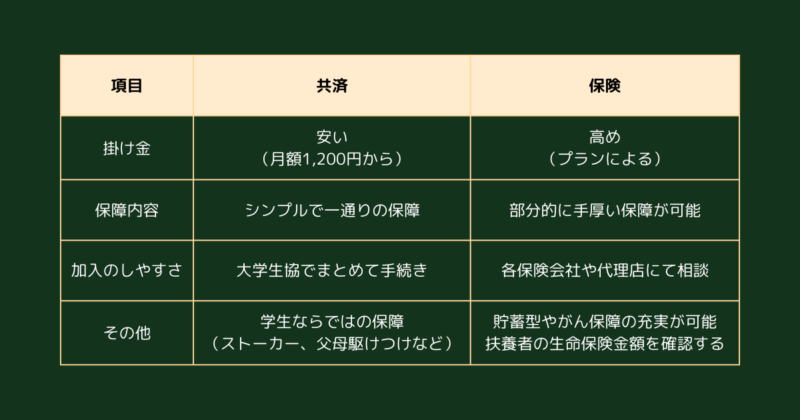

共済と民間保険の主な違いは以下の通りです。

共済には、学生生活に必要な保障が一通り揃っています。いっぽう民間の保険には、貯蓄型の保険や、がんの治療費を手厚くカバーできるがん保険など、より多様な選択肢があります。

「学生賠償責任保険」は、扶養者の自動車保険や火災保険の特約と重複する場合がありますが、共済では「海外も対象」「示談交渉サービス付き(国内のみ)」といった点が優れているため、学生に適しているといえます。

また、扶養者が十分な生命保険に加入している場合には、「就学費用保障保険」は必ずしも必要ではありません。

結論として、基本的な保障は共済で確保し、より手厚い保障が必要な場合は、民間保険を追加するのが最適な選択です。

保護者が知っておきたいCOOP学生総合共済のお値打ちプラン

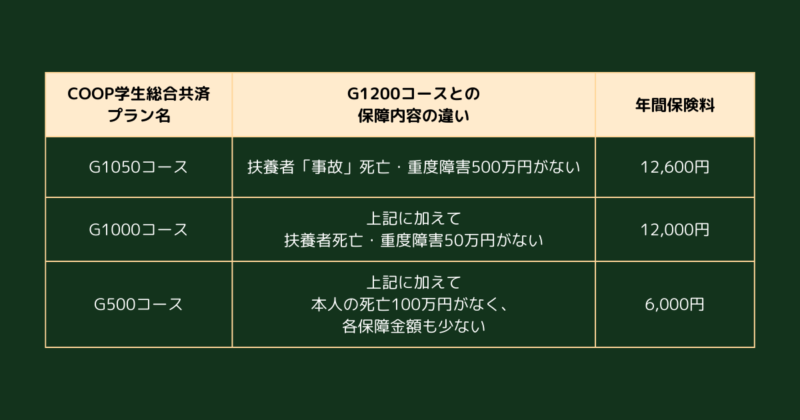

パンフレット記載の「G1200コース」が基本プランですが、他にも以下のプランがあります。

生活スタイルや想定されるリスク、その他の保険の加入状況に合わせて、必要なプランを選ぶのがポイントです。参考までにハンドブックから抜粋したページにて詳細をご覧ください。

まとめ

大学生協の保障制度は、COOP学生総合共済を中心に、低コストで大学生活に必要な保障を一通り備えられる商品群です。生協(非営利団体)が運営しており、余剰金が発生した場合は、割戻金として還元される可能性もあります。※組合員出資金へ振替える場合もあります。

保障プランは、パンフレットに記載されている「G1200コース」以外にも選択肢があり、さらにお値打ちなプランを選ぶこともできます。不足する保障については民間の保険を併用することも検討しましょう。大学生活のリスクにしっかり備え、安心して学業に専念できる環境を整えましょう!