株式市場を見ていると、「結局、相場を動かしているのは誰なんだろう」と感じることがあります。

決算や金利、為替、ニュース――

もちろん、株価はいろいろな材料で動きます。

ただ、その材料を受けて、実際に誰が買い、誰が売ったのかを見ると、相場の景色が少し違って見えてきます。

今回は、東証プライムの投資部門別売買動向のうち、国内個人投資家と海外投資家にしぼって、2026年の年明けからの流れを整理してみました。

すると見えてきたのは、

海外投資家が相場の方向感をつくり、個人投資家は下落局面で押し目買いを入れる、そんな構図です。

そして、その流れに少し変化が見えたのが、イラン攻撃が始まった直後の2026年3月第1週(3月2日〜3月6日)でした。

この週、海外投資家は売買金額では買い越しなのに、売買枚数では売り越しという動きを見せています。

同じ「買い越し」でも、その中身はひとつではない。

そんなことを感じさせる1週間でした。

今回は、年初からの流れを前半で整理しながら、後半では3月第1週に何が起きていたのかを、少し丁寧に見ていきたいと思います。

年明けの東証プライムは、誰が相場を動かしていたのか

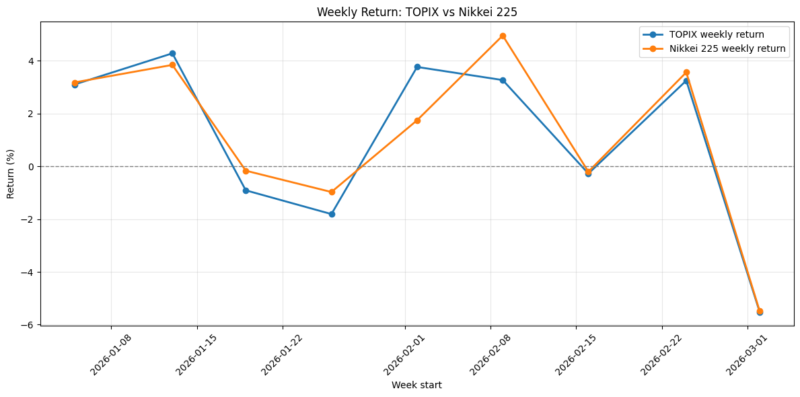

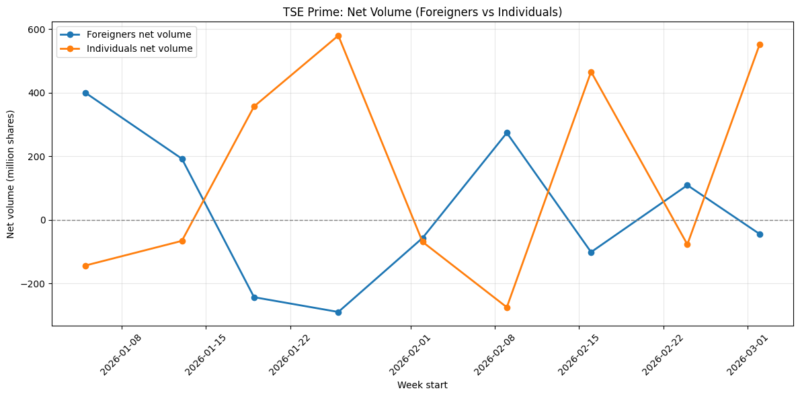

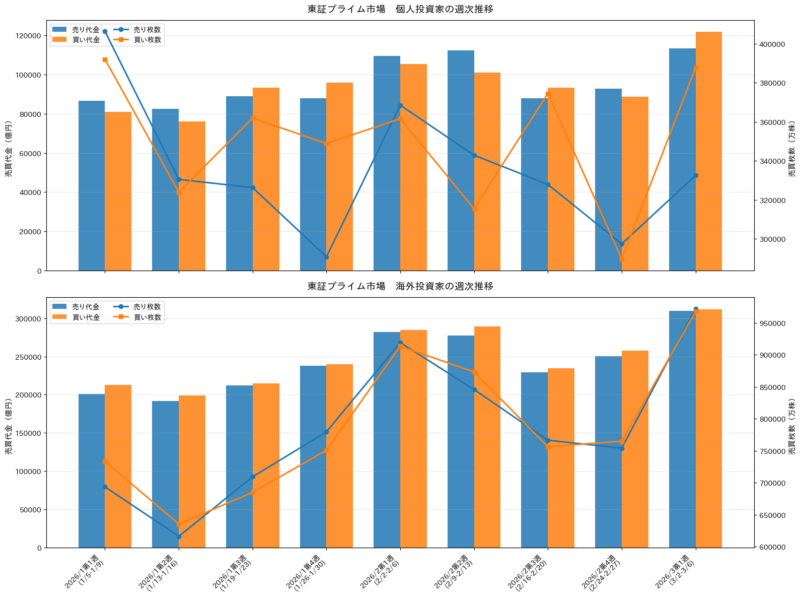

まず結論から書くと、年明け以降の東証プライムでは、海外投資家がトレンドをつくり、個人投資家が逆張りで下げを拾うという動きがかなりはっきり出ていました。

私は今回、売買金額だけでなく、売買枚数もあわせて見てみたのですが、ここがとても興味深いところでした。海外投資家が、買い越している週ほどTOPIXや日経平均が上がりやすく、逆に売りが優勢な週は相場も重くなりやすい。

一方で、個人投資家はその逆で、指数が下がった週ほど買い越しが大きくなる傾向が見えていました。

つまり、シンプルに言うとこうです。

- 海外投資家は、相場の流れを前に進める側

- 個人投資家は、下がったところを拾いにいく側

年明けからの東証プライムは、そんな役割分担のようなものが見えていた印象です。

海外投資家は、やはり相場の方向をつくる存在だった

JPX(日本取引所グループ)が公表している投資部門別売買状況をもとに確認すると、海外投資家の差引金額・差引枚数は、TOPIXや日経平均の週次騰落率と比較的強く連動していました。

特に印象的だったのは、売買金額よりも売買枚数のほうが、指数との関係がよりはっきりしていたことです。

これはどういうことかというと、単に一部の大型株や値がさ株に資金が入っただけではなく、市場全体に広く買いが入っているかどうかのほうが、相場全体の強さに関係していた可能性がある、ということです。

たとえば、海外投資家の差引枚数と日経平均の同週相関はかなり高く、TOPIXとの関係も強めに出ていました。

数字だけ見れば専門的に感じるかもしれませんが、読み方はそれほど難しくありません。

海外勢が日本株を広く買っている週は、相場も上がりやすかった。

まずは、この理解で十分だと思います。

個人投資家としては、つい「どの銘柄を買うか」に意識が向きがちですが、指数全体の方向感を見るなら、やはり海外投資家の資金の入り方は無視しにくいな、とあらためて感じました。

個人投資家は、下がったところで買っていた

一方で、国内個人投資家の動きはとてもわかりやすく、下がったところで買うという傾向がはっきり出ていました。

個人投資家の差引金額や差引枚数は、TOPIXや日経平均と強い逆相関になっていて、相場が弱い週ほど個人の買い越しが増えやすい。

これは、日々相場を見ている実感とも、あまりズレていないように思います。

株価が大きく下がると、「そろそろ買いたい」と思う個人は多いですよね。

実際、今回のデータでもその傾向が数字として表れていました。

ただし、ここは少し冷静に見ておきたいところでもあります。

個人投資家の買い越しが大きいと、「相場が底打ちするのでは」と期待してしまいます。

でも今回の年初来データを見る限りでは、個人の買い越しは相場上昇のスタートのサインというより、下げたところでの押し目買いとして出ていた可能性が高そうです。

言い換えると、個人が買っていること自体は心強いのですが、

それだけで「もう安心」とは言いにくい。

このあたりが、需給を見るときのおもしろさであり、難しさでもあると思います。

売買金額だけでは見えないことがある。だから枚数も見てみる

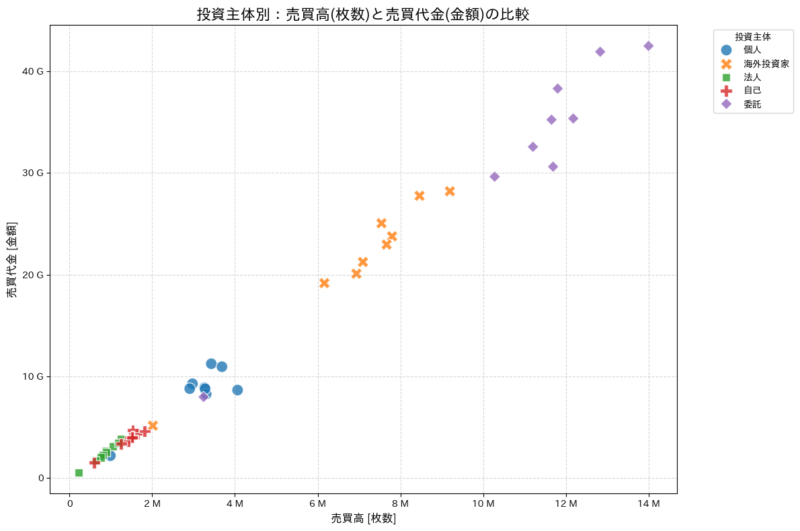

今回あらためて感じたのは、売買代金だけを見ていると、見落とすことがあるということです。

海外投資家は、売買金額と売買枚数が比較的一致していました。

つまり、「お金が入っている」ときは「株数も買われている」ことが多く、全体として動きがそろいやすい。

ところが、個人投資家は少し違いました。

差引では金額と枚数がかなり一致している一方で、買い総額と買い株数、売り総額と売り株数などは、必ずしもきれいにはそろっていませんでした。

これはたぶん、個人投資家の売買が、

- 値がさ株を少ない株数で売買する週

- 低位株をたくさん売買する週

のように、かなり混ざりやすいからだと思います。

だからこそ、個人投資家の動きを見るときは、売買代金だけで判断せず、差引枚数も一緒に見るほうが実態に近づきやすい。

この点は、今回の分析の中でも大事な発見でした。

ここまでを一度まとめると

年明けから2月末までの東証プライムをざっくり整理すると、次の3点に集約できます。

まず、短期的な相場の方向感をつくっていたのは海外投資家だったこと。

海外勢が広く買えば指数は上がりやすく、売りが優勢になれば相場は重くなりやすかった。少なくとも今回の集計期間では、その傾向がかなり見えやすかったです。

次に、個人投資家は下落局面で押し目買いを入れる主体だったこと。

相場が崩れたときに個人が買い向かう姿は頼もしく見えますが、それがそのまま相場反転につながるとは限りませんでした。

そしてもうひとつ。

売買金額だけでなく、売買枚数も見ると景色が変わるということです。

特に海外投資家の枚数データは、「市場全体に買いが広がっているか」を見るうえで、思った以上にヒントになりました。

そんな流れの中で迎えたのが、2026年3月第1週です。

中東情勢が緊迫した3月第1週、東証プライムで何が起きたか

2026年3月第1週(3月2日〜3月6日)は、イランへの攻撃が始まった直後の最初のフル週間でした。

こうした地政学リスクの高まりは、原油、為替、米国株、日本株と、いろいろな市場に影響を与えやすいものです。

もちろん、この週の日本株下落をすべて中東情勢だけで説明することはできません。

米国株の下げや半導体株の調整、金利や為替の動きなど、他の要因も重なっていたはずです。

ただ、少なくとも市場全体にリスクを取りにくい空気が広がりやすいタイミングだったことは間違いありません。

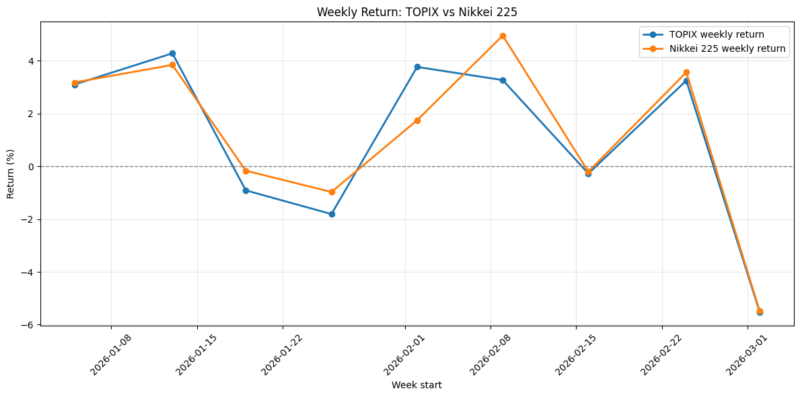

実際、この週の指数はかなり大きく下げました。

- TOPIX:週次で-5.52%

- 日経平均:週次で-5.49%

数字だけ見ても、かなり強い下げです。

その中で、投資家ごとの行動にはどんな変化が出ていたのか。

ここからが今回の記事の後半のポイントです。

海外投資家に起きていた変化。「買い越し」だけでは見えない中身

この週、海外投資家の動きには、はっきりとした変化が見えました。

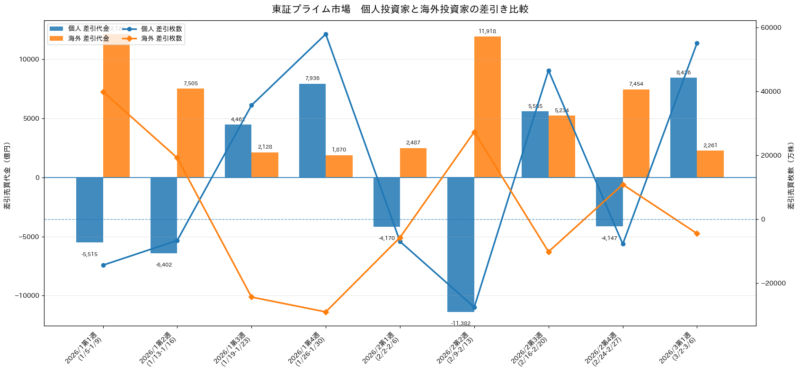

2026年3月第1週の海外投資家は、

- 差引金額:+2,261.3億円

- 差引枚数:-44.2百万株

でした。

ここで大事なのは、金額では買い越しなのに、枚数では売り越しだったということです。

前週の2月第4週は、

- 差引金額:+7,454.1億円

- 差引枚数:+109.3百万株

ですから、1週間でかなり景色が変わっています。

金額ベースでは買い越しを維持している。

でも、枚数ベースでは売り越しに転じている。

この形を見ると、海外投資家はこの週、日本株全体を広く買っていたというより、一部の高単価銘柄や大型株を選別的に買いながら、全体としては株数を落としていた可能性が高そうです。

つまり、全面的に強気だったわけではない。

むしろ、慎重に、守りを意識しながら買っていたように見えます。

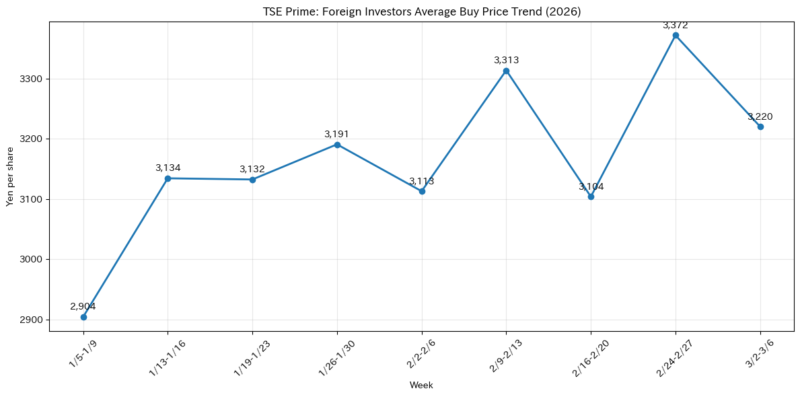

この週の海外投資家の平均買い単価は3,220円。

買いが比較的高単価な銘柄に寄っていた可能性を考えると、「広く日本株を買う」動きというより、「限られたところに資金を向ける」動きだったと読むほうが自然だと思います。

数字の上では「海外勢は買い越し」です。

でも、その中身まで見ると、見え方はかなり変わってきます。

個人投資家は、やはり押し目買いに動いていた

一方で、この週の個人投資家の動きは、年明けから見えていた流れの延長線上にありました。

2026年3月第1週、個人投資家は

- 差引金額:+8,425.7億円

- 差引枚数:+551.7百万株

と、かなり大きく買い越していました。

金額でも、枚数でも、しっかり買い越しです。

これはまさに、下がったところを個人が拾いにいった週だったと見てよさそうです。

相場が大きく崩れたとき、個人投資家が受け皿になる。

この構図自体は、年明けからずっと見えていたものでもあります。

ただ、ここでも大切なのは、その意味づけです。

個人投資家が大きく買っていたことは事実ですし、下支えとしては心強い動きです。

でも、その買いだけで相場全体の流れが変わったわけではありませんでした。

実際、この週のTOPIXも日経平均も大きく下落しています。

だからこそ、この週の需給を読むときは、

個人は買っていた。でも、相場の方向を変えるほどの力にはまだなっていなかった

と見るのが自然だと思います。

3月第1週の需給は、何を教えてくれるのか

この週の需給を一言でまとめるなら、

個人は全面的に押し目買い、海外勢は選別的に買いながら全体では慎重だった

ということになると思います。

この違いは、やはり大きいです。

本当に相場が立ち直る局面では、海外投資家の差引金額と差引枚数がそろって改善してくることが多いはずです。

つまり、大型株だけでなく、市場全体に買いが広がってくる。

でも3月第1週は、そこまでは確認できませんでした。

金額はプラスでも、枚数はマイナス。

この形は、見た目ほど強いシグナルではありません。

だから、今後の東証プライムを見るうえで大切なのは、

海外投資家が再び広く買いに戻ってくるかどうか。

その確認には、売買代金だけでなく、やはり売買枚数も見ておきたいところです。

まとめ。短期の相場を読むなら、海外投資家の「枚数」も見ておきたい

今回の分析から見えてきたのは、2026年年明け以降の東証プライムでは、

海外投資家が短期の方向感をつくり、個人投資家が下落局面で押し目買いを入れていたということでした。

その意味で、毎週の需給を見るときにまず注目したいのは、海外投資家の差引です。

そして、そのときは売買代金だけでなく、差引枚数も一緒に見たほうがよいと感じます。

なぜなら、売買代金がプラスでも、売買枚数がマイナスなら、相場全体への買いの広がりはまだ弱いかもしれないからです。

今回の3月第1週は、まさにそれを教えてくれる週でした。

一方で、個人投資家の大幅な買い越しは、下落局面での受け皿としては心強いものの、それだけで相場反転を判断するのは少し早いようです。

個人が買っていること以上に、海外勢が広く買いに戻っているかを見ていくほうが、短期の相場方向を読むうえでは役立ちそうです。

相場は、ニュースだけでは動きません。

でも、ニュースを受けて投資家がどう動いたのかを見ると、その週の相場の「温度」が少し見えてきます。

今回の東証プライム週間需給は、

誰が相場を動かしていたのか、

そして3月第1週に何が少し変わったのかを、かなりわかりやすく映していたように思います。