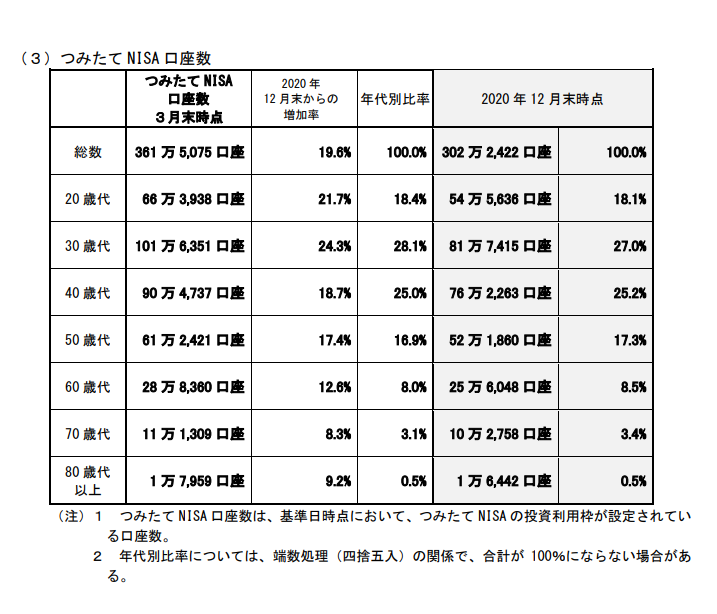

30歳代の口座数が最も多い「つみたてNISA」。

よく聞くけど、やっぱり投資は不安。口座を開設して、そのままになっている。

月額100円からでも始められるので、そんなあなたもこれを読めば、口座開設に踏み切れます。

「メリット6つ」&「デメリット4つ」をどこよりもシンプルにまとめました。

(2021 年3月末時点)

メリット

手数料が安い

つみたてNISAの手数料は、信託報酬のみ。

例えば、国内株のインデックス投資信託は0・5%以下、投資先が海外なら0.75%以下に設定されています。

実際に販売されているつみたてNISA対象の商品については、信託報酬の平均値は0.3%程度。

掛け金が毎月自由に設定できる

金融機関にもよりますが、月額最低100円から始められます。

また家計が苦しくなったときは掛け金を減らし、株価が下がったタイミングで買い増すなら、投資額を増やすことが毎月調整できます。

ただし、非課税適用となるのは、年間購入金額40万円が上限。

いつでも売却できる

価格の推移や平均買付価格をみながら、チャンスがあればいつでも売却できます。

利益が出せるタイミングを待ちながら粘り強く、かけ続けることがポイント。

譲渡益や分配金が非課税

購入してから20年間は、値上がりによる売却益に対して課税されません。

また保有している間に得た分配金への配当課税もありません。

非課税で保有できる投資総額は800万円まで。

素人でも安心「ドルコスト平均法」

毎月一定額で買い続けること。値下がりしたときにこそ、たくさん買い付けることができるので、効果大。値上がりの機会を待ちながら、買い続けることが重要。

加入期間が長いほど平均買付価格を抑えられます。リーマンショックのような金融危機こそ、絶好のチャンス。

円の通貨下落リスクに備える

日本はGDPが3位に後退、技術革新もアメリカや中国から遅れをとっています。

今後は、国内のインフレリスク・日本円の通貨下落リスクなどに備えることも対策のひとつ。

「つみたてNISA」は、日本円以外の通貨による運用、現金以外の株式や債券、不動産などの資産による運用ができます。

デメリット

投資対象が限定されている

「公募株式投資信託」と「上場株式投資信託(ETF)」に限定されています。

株式を一切含まない、よりリスクの低い「公社債投資信託」などは選べません。

元本保証がない

株式投資信託は集めたお金を株式などへ投資するので、元本保証はありません。

価格が変動するリスク、為替レートや金利変動の影響を受けます。

運用コストがかかる

株式投資信託は、株式を直接買うわけでありません。

毎月の掛け金を運用のプロに委ねるので、その報酬として「信託報酬」が発生します。

実際に販売されているつみたてNISA対象の商品については、信託報酬の平均値は0.3%程度。

口座開設の手続きが必要

NISA専用の口座を証券会社や銀行でつくる必要があります。

すでに証券会社と取引がある方でも、別途NISA口座が必要。手続きは店頭窓口か、インターネットから。申込書と本人確認書類を提出してから2週間程度要します。

さぁ月額500円から始めよう

今回は、つみたてNISAの不安を少しでも解消いただけるようメリット・デメリットをまとめました。

リスクはあるけど、とにかく少額から始めれます。全資産を「日本円」だけ持っていることもリスクの一つ。まずは月額500円からでもやってみませんか?