「日経平均株価はバブル後最高値を更新」――ニュースで連日そう報じられていますが、みなさんの生活実感はいかがでしょうか。「景気が良くなった」と心から感じている人は、そう多くないはずです。

その違和感の正体は、このグラフを見れば一目瞭然です。

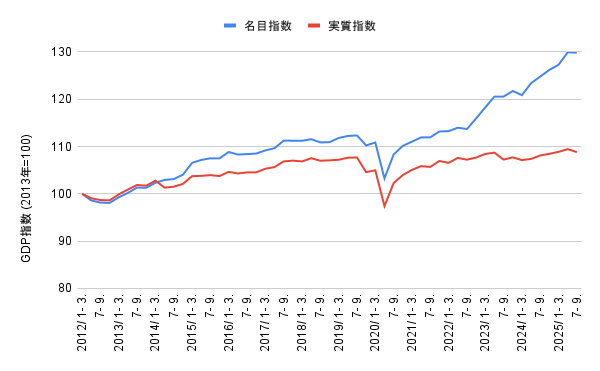

【グラフ1:名目GDPと実質GDPの乖離】

青い線(名目GDP)は、物価上昇の影響もあり、近年は右肩上がりで推移しています。

しかし、赤い線(実質GDP=物価変動を除いた本当の豊かさ)はどうでしょう。青い線の下で、ほとんど成長せずに横ばいを続けています。

「金額(名目)は増えたが、中身(実質)は増えていない」-これが、私たちが豊かさを実感できない最大の理由です。物価が上がった分だけ、見かけ上の数字が膨らんでいるにすぎません。

では、どうすれば赤い線(実質GDP)をしっかり引き上げることができるのでしょうか?

その答えを探るために、日本という国の稼ぎを表す「GDP(国内総生産)」の30年間のデータをひもといてみました。

データを分析すると、日本経済が抱える「構造的な停滞の原因」と、同時に「爆発的な成長のポテンシャル(伸びしろ)」が見えてきました。

今回は、ビジネスパーソンや次世代を育てる教育関係者の皆さまに向けて、「これからの日本経済をどう成長させるか」という処方箋を、データに基づいて解説します。

30年間の構造変化:かつての「勝ちパターン」はもう通用しない

まずは、日本のGDPの中身がこの30年間でどう変わったのかを見てみましょう。

GDPは、「誰が何にお金を使ったか」によって、いくつかの項目に分けられます。

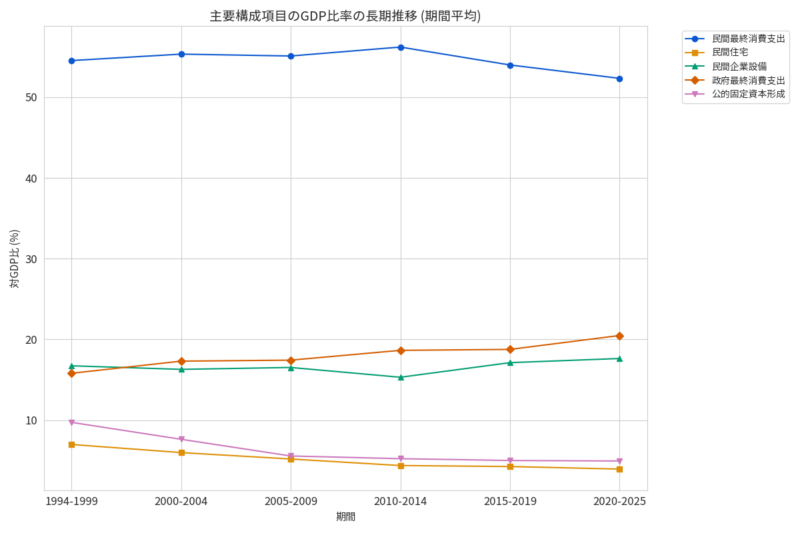

【グラフ2:主要構成項目のGDP比率の長期推移】

このグラフは、GDP全体を100としたときに、各項目が占める割合(シェア)の推移を表しています。

ここで注目すべきは、次の3つの変化です。

- 「公共事業」の半減(赤色の線)

・政府が道路や橋をつくる「公的固定資本形成」の割合は、1990年代の約10%から現在は約5%へと半減しました。 - 「住宅投資」の低下(紫色の線)

・マイホームなどの「民間住宅」も、少子化や住宅の充足により、シェアを下げ続けています。 - 「政府サービス」の肥大化(緑色の線)

・一方で急増しているのが、医療や介護などの「政府最終消費支出」です。高齢化に伴い、いまやGDPの20%以上を占めています。

ここから分かること:

かつての日本経済を支えていた「公共事業で道路をつくれば景気が良くなる」「家をどんどん建てれば経済が回る」という昭和・平成初期のモデルは、もはや通用しなくなっています。

人口減少社会において、この「縮小したパイ」を無理やり広げようとしても効果は限定的です。私たちは、新しい成長エンジンを見つける必要があります。

GDPの6割を握る鍵:「個人消費」をどう動かすか

では、どこに成長の鍵があるのでしょうか。

GDPの中で圧倒的に大きな割合を占めているのが、私たちの日々の買い物である「民間最終消費支出」です。

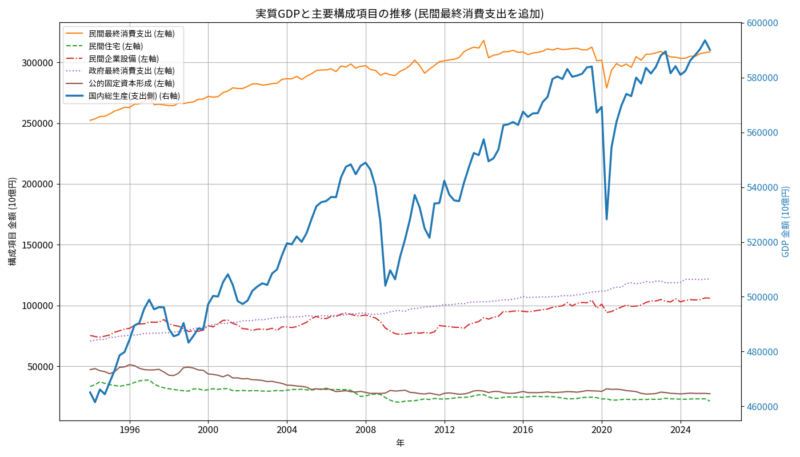

【グラフ3:GDPと主要項目の推移】

青色の線(右軸)がGDP全体、オレンジ色の線(左軸)が個人消費です。

ご覧のとおり、個人消費はGDPの約55〜60%を占める最大のエンジン。ここが動かなければ、日本経済はほとんど動きません。

しかし、ここ数年、このエンジンは出力不足に陥っています。

最大の要因は、長引くデフレマインドと、物価上昇に賃金が追いつかないことによる「実質賃金の低下」です。

GDPを増やすための最短ルートは明確です。

企業の賃上げによって、物価上昇分を差し引いても手元に残るお金が増える状態(実質賃金のプラス化)をつくり出し、消費者の財布のひもを緩めること。これに尽きます。

日本経済最大の「埋蔵金」はここにある

「賃上げが必要なんて、聞き飽きたよ」

そう思われるかもしれません。ですが、企業には「賃上げや投資をするための資金」が、実は潤沢にあることをご存じでしょうか。

今回の分析で明らかになった、最も衝撃的なデータをご紹介します。

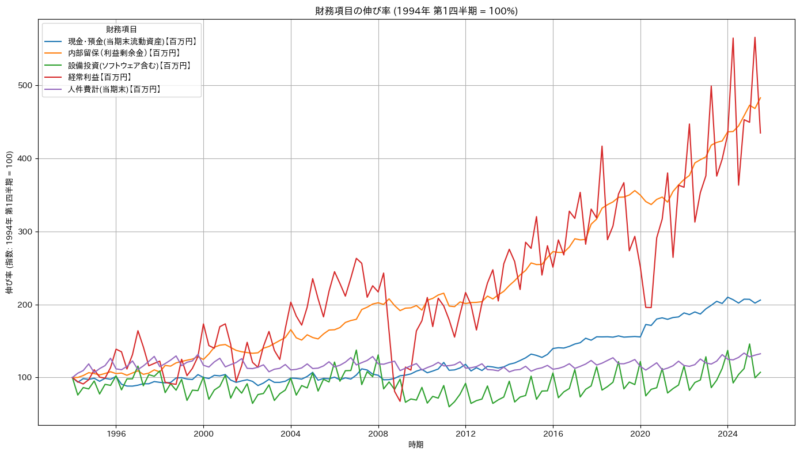

財務省の「法人企業統計」をもとに、1994年を100として、企業の「稼ぎ(経常利益)」「貯金(内部留保=利益剰余金など)」「投資(設備投資)」がどう伸びたかを比較しました。

【グラフ4:企業の財務項目の伸び率(1994年=100)】

・赤(経常利益)とオレンジ(内部留保):

企業の「稼ぐ力(赤)」は大きく向上し、それに伴い企業内に蓄積された「内部留保(オレンジ)」も右肩上がりで増え続けています。

・青(現金・預金):

よく誤解されますが「内部留保=現金」ではありません。ただし、手元の「現預金(青)」を見ても、1994年比で約2倍に積み上がっています。

・緑(設備投資)と紫(人件費):

対照的なのがこの2つです。将来のための「投資(緑)」と、働く人への「給料(紫)」は、利益や現金が増えているにもかかわらず、30年間ほぼ横ばいのままです。

(補足)賃金・設備投資に回らない分がすべて留保というわけではなく、近年は配当や自社株買いなど「株主還元」が増えている局面もあります。

分析から見える日本企業の構造的問題

このデータから、以下の「企業の行動変容」が読み取れます。

- 「稼いだ利益」を「人」や「設備」に回していない

・経常利益は倍増以上になっているのに、人件費と設備投資はほぼ横ばいです。これは、企業が儲かった分を再投資や分配に回さず、企業内に留保することを優先してきたことを示しています。 - 内部留保が現金以外にも流れている

・内部留保(約4.8倍)の伸びに対して、現金・預金(約2.1倍)の伸びは緩やかです。これは、蓄えた利益を単に銀行に預けるだけでなく、借金の返済(財務体質の強化)や、M&A・株式投資などの金融資産運用に回している可能性を示唆します。 - コロナ禍での「守り」の姿勢

・2020年以降、現金・預金の積み増しが加速しています。危機に備えて手元流動性を確保しようとする企業の防衛本能が見て取れます。

日本企業は「稼ぐ力(経常利益)」はつけてきましたが、その果実を「将来への投資(設備投資)」や「従業員への還元(人件費)」に回すサイクルが機能不全に陥っています。特に人件費の停滞は深刻で、これが消費低迷(=GDPの伸び悩み)の主因となっている構造が、このデータからも裏付けられます。

今後の日本経済再生の鍵は、積み上がった内部留保や現預金を、いかにして「人」と「設備」への投資に還流させるか -ここに尽きると言えるでしょう。

新しい公共事業:コンクリートから「経済安全保障」へ

最後に、政府の役割についてです。

第1章で見たとおり、従来型の公共事業(道路やハコモノ)は限界を迎えています。人手不足で、これ以上工事を増やそうにも現場が回りません。

そこで鍵となるのが、高市政権が掲げる「積極財政」の新しい使い道です。

これからの公共投資(公的固定資本形成)は、コンクリートではなく「経済安全保障」へと質的に変化していくでしょう。

・防衛産業への投資

・サイバーセキュリティ対策

・エネルギーインフラ(電力網)の強化

・食料安全保障

こうした「国を守るための基盤」に政府が予算を投じることは、単なる公共事業ではありません。半導体、宇宙、通信、AIといった最先端分野での民間投資を呼び込む「呼び水」となります。

GDP(分母)が増えれば、結果として国の借金の比率は下がります。

「借金を減らすために緊縮する」のではなく、「賢い支出で経済を成長させて比率を下げる」という発想の転換が、今まさに求められています。

まとめ:GDP倍増へのスリー・ステップ

これからの日本経済を成長させるシナリオは、次の3ステップで回っていくはずです。

- 企業の覚醒(内部留保の還元)

・企業が溜め込んだ資金を、生き残りをかけて「設備投資」と「賃上げ」に回す。 - 政府の誘導(安全保障への投資)

・政府は古い公共事業に加えて、安全保障や最先端技術分野に予算を投じ、民間の予見可能性を高める。 - 消費の復活(実質賃金の上昇)

・賃上げにより消費者の購買力が戻り、GDPの6割を占める個人消費が息を吹き返す。

日本経済は「オワコン」ではありません。企業には資金があり、やるべき投資先も明確です。

これからのニュースでは、日経平均株価だけでなく「企業の設備投資額」と「実質賃金」に注目してみてください。この2つの数字が動き出したとき、日本は本当に「熱い国」へと変わり始めるはずです。