もし保険担当者から「つみたてNISAのようにお金が増やせます」や「保障も運用もこれ一つで安心です」と変額保険を勧められたら、少し慎重に考えたほうがいいかもしれません。

変額保険は一見便利に見える商品ですが、つみたてNISAやiDeCoと比べるとリスクや費用面で大きな違いがあります。

※本記事の試算は2024年3月時点の金利に基づきますが、変額保険とNISAのコスト構造の比較結果に大きな影響はありません。

【消費者相談の事例】

・変額型や外貨建ての生命保険について「元本保証」「元本割れしない」 「マイナスにならない」「今まで損をした人はいない」などと説明された

・保険料の払込期間・金額、手数料、解約返戻金・保険金の受取額、 為替変動リスク(為替相場の変動による影響)について十分な説明が無かった

・外貨建て個人年金保険と変額終身保険を契約した際に、積み立て式なので「預金しているつもりで」という説明を受けた。しかし、実際は手数料などが引かれ積立額が目減りしており不満だ

<出典:独立行政法人国民生活センター ホームページ>

この記事では、初めて変額保険を検討する方に向けて、わかりやすくポイントを解説します。変額保険は、運用目的だけで入るならおすすめできません。運用を最優先に検討したいなら、つみたてNISAやiDeCoにしましょう。何かしらの保障が必要なら、メリット&デメリットをよく検討したうえで変額保険への加入を判断しましょう。

変額保険とは?仕組みと特徴を簡単解説

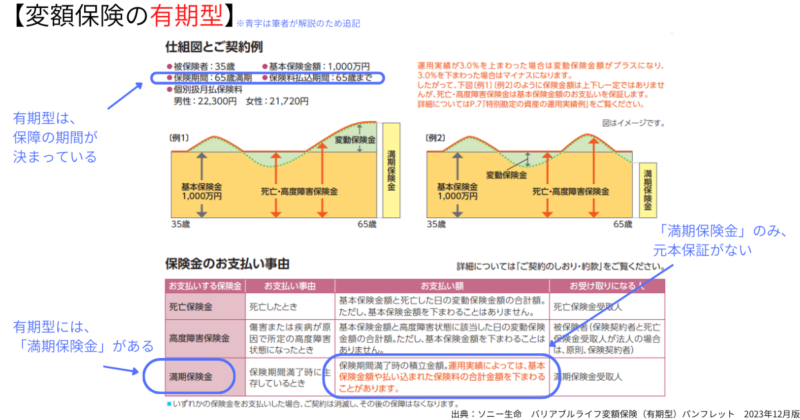

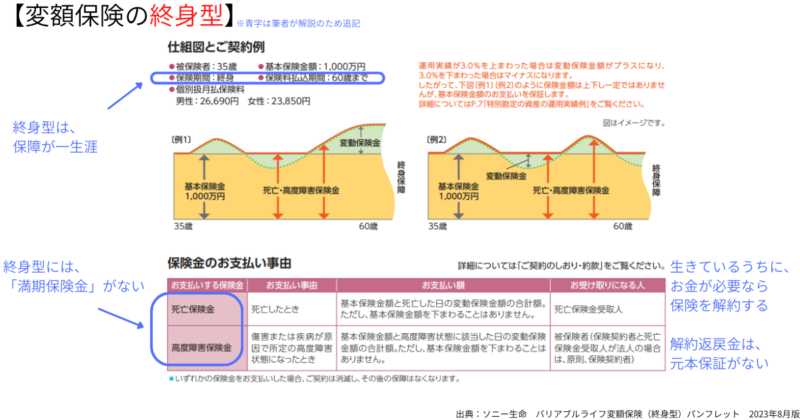

変額保険は、死亡保障と貯蓄性を兼ね備えた保険商品です。期間の定めがある「有期型」と、定めのない「終身型」の2種類があります。いわゆる従来から生命保険にある「養老保険」と「終身保険」がベースになっています。

・有期型:一定期間の保障を目的とするタイプ

(養老保険がベース)

・終身型:一生涯の保障を目的とするタイプ

(終身保険がベース)

貯蓄部分は特別勘定といって、つみたてNISAと同じようにファンドでの運用を選択できます。そのため、将来受け取れるお金(満期保険金や解約返戻金)が増える(減る)可能性があります。

運用結果は選択するファンドによって異なります。たとえ毎月円建てで支払っていても、為替レートの変動による影響を受けるファンドも存在します。また、保険商品に特有の仕組みや特徴があるため、「こんなはずじゃなかった」と後悔しないように、メリットとデメリットを事前に十分に確認することが重要です。

※なお、年金型の変額保険(年額個人年金保険や一時払変額個人年金保険)については、これらに該当しない場合もあります。

変額保険のメリット

メリット1:将来のお金が増える可能性がある

変額保険の魅力は、投資信託のようにファンドを選べる点です。つみたてNISAと同じようにファンドを選んで運用できるため、将来のお金が大きく増える(大きく減る)可能性があります。ただし、元本保証がないため、市場の環境次第では元本割れすることもあります。

ここでお伝えする将来のお金とは、満期保険金や契約期間の途中で解約したときにもらえる返戻金のことです。亡くなったときの死亡保険金は、運用成果にかかわらず、最低保険金額が保証されているので、増えることはあっても契約時の金額が減ることはありません。

メリット2:一般の貯蓄型保険と比べて割安な掛け金

変額保険は、ファンドによる運用益を見込んで設計されているため、死亡保障が同額なら、他の貯蓄型保険より保険料が安い設計になっています。たとえば1,000万円の養老保険や終身保険にできるだけ安く入りたいなら、同額の変額保険と比べてみましょう(下記参照)。また、高度障害状態時の保険金支払いやリビングニーズ特約など、万一の際の保障が充実しています。

【35歳男性 保険金額1,000万円での月額保険料の比較】

変額保険(有期型):

22,300円<養老保険(無配当):36,450円

変額保険(終身型):

26,690円<有期払込終身保険(無配当):28,910円

<出所:ソニー生命保険 各商品のパンフレットより 2024年3月20日時点>

・高度障害状態とは

⑴ 両眼の視力を全く永久に失ったもの

⑵ 言語またはそしゃくの機能を全く永久に失ったもの

⑶ 中枢神経系・精神または胸腹部臓器に著しい障害を残し終身常に介護を要するもの

⑷ 両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

⑸ 両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

⑹ 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

⑺ 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

<出典:ソニー生命 変額保険 ご契約のしおり・約款(2024年3月2日版) 別表1・高度障害状態>

・リビングニーズ特約とは

余命6ヶ月と診断されると、生きているときに保険金がもらえる特約です。特約保険料は0円で自動的に付帯されています。

メリット3:がんになると毎月の支払いが免除される

保険独自の機能として「保険料払込免除特約」があります。保険料払込免除特約とは、がん・急性心筋梗塞・脳卒中などの所定の状態になったら、その後の保険料支払いが免除される特約です。

たとえば、がん(悪性新生物)になったらその後は、毎月の掛け金を保険会社が肩代わりしてくれます。各保険会社ごとに適用条件は異なるので、検討するときには確認が必要です。

※取り扱いの有無は各保険会社にご確認ください。

【各社の適用条件(例)】

悪性新生物と初めて診断確定された場合や、心疾患・脳血管疾患で手術または継続5日以上(急性心筋梗塞・脳卒中は1日以上)の入院治療を受けたとき

出典:東京海上日動あんしん生命ホームページ 新変額保険(有期型)

がん、急性心筋梗塞、脳卒中により所定の事由に該当された場合や要介護2以上、障害等級 1・2 級の該当など、就業不能な障がい状態や要介護状態

出典:ジブラルタ生命ホームページ 変額保険(有期型)「保険料払込免除ワ イド(Ⅱ型)」

変額保険のデメリット

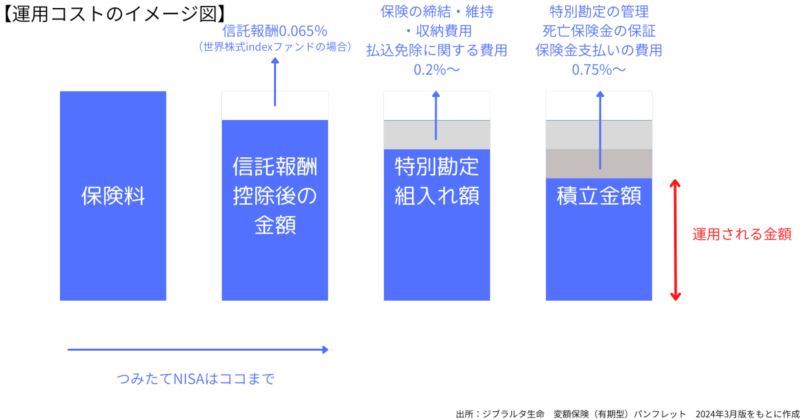

デメリット1:運用コストが高い

運用目的で変額保険への加入をおすすめしない最大の理由は、運用コストの高さです。つみたてNISAの場合、運用中のコストは主に信託報酬のみですが、変額保険ではこれに加えて「保険関係費」という契約や管理に必要な費用が差し引かれます。また、10年未満で解約すると「解約控除」という手数料が発生することもあります。

つみたてNISAの平均的な運用コストは約0.3%とされています。いっぽう、変額保険ではすべての費用が明確に開示されていないものの、少なくとも1.0%以上のコストがかかると推定されています。このような高いコストは、短期間で解約した場合に大きな元本割れを招く可能性があります。

たとえば、運用コスト1%の負担額を具体的に計算すると、毎月1万円を拠出した場合、10年間で約126万円、20年間で約265万円の機会損失が発生します。もし毎月3万円を拠出すれば、10年間で約378万円、20年間で約796万円にもなります。変額保険では、これらの費用を諸々の保障と引き換えに負担することになる点を理解しておきましょう。

デメリット2:年齢・性別で保険料が変わる

一人ひとりが支払う保険料は、年齢と性別により異なります。生命保険なので、若い人のほうが支払う保険料は安くなり、死亡保険金に対するレバレッジ効果は高くなります。また同じ年齢でも、男性と女性とでは異なります。

たとえばソニー生命の変額保険(有期型)で満期保険金1,000万円の場合、35歳の月額保険料は、男性が22,300円、女性が21,720円となります。平均余命による男女差が反映されます。※満期保険金は保証されていません。

デメリット3:健康状態による診査がある

過去の治療歴や服薬状況によっては、加入が難しい、もしくは条件がつく場合もあります。健康状態に不安がある場合は、早めに担当者へ相談しましょう。変額保険は保険である以上、契約時には健康状態が問われます。現在通院中、もしくは健康状態に不安がある方は、早めに担当者へ伝えておきましょう。

【主に求められる健康状態(例)】

・3ヶ月以内の通院、服薬歴

・5年以内の入院、手術

・5年以内のがんなどの重大疾病の治療歴など

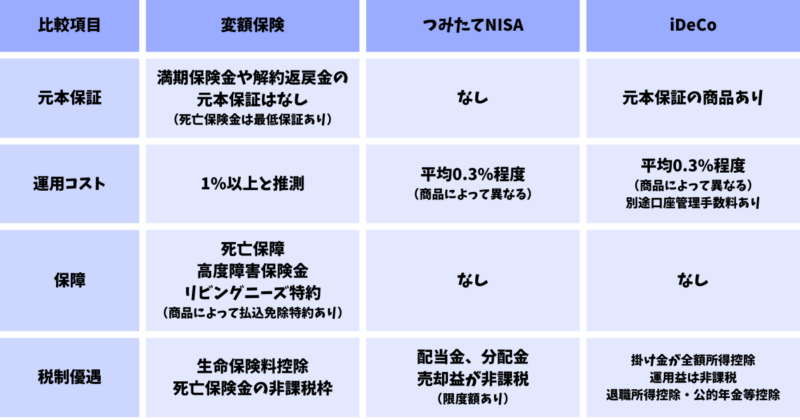

変額保険とつみたてNISA・iDeCoの違い

変額保険は保険商品である一方、つみたてNISAやiDeCoは純粋な投資商品です。主な違いは以下の通りです。

まとめ:どんな人に変額保険は向いている?

変額保険は、NISAでもなく、iDeCoでもなく、保険商品です。以下の条件を満たす方におすすめです。

・死亡保障が必要で、同時に運用も考えたい

・他の貯蓄型保険と比べて、保険料を抑えたい

・上記を満たし、長期的な資金準備を準備しておきたい

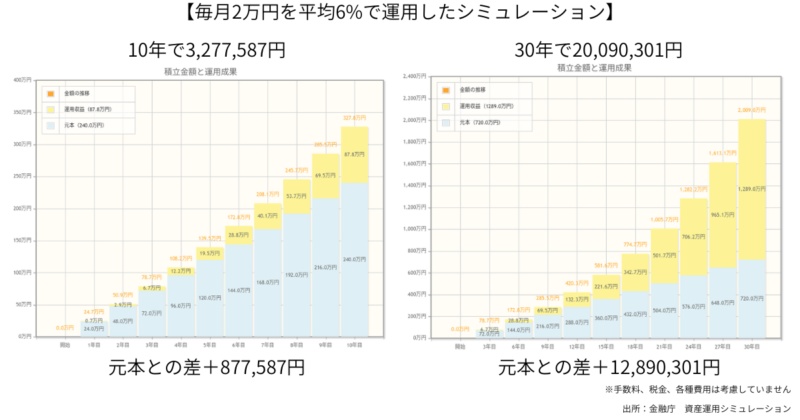

ただし、運用目的だけならつみたてNISAやiDeCoを優先すべきです。本来の運用利率の目安は金融庁のシミュレーションで確認できます。

(下記の図をご覧ください※信託報酬などは加味されていません)

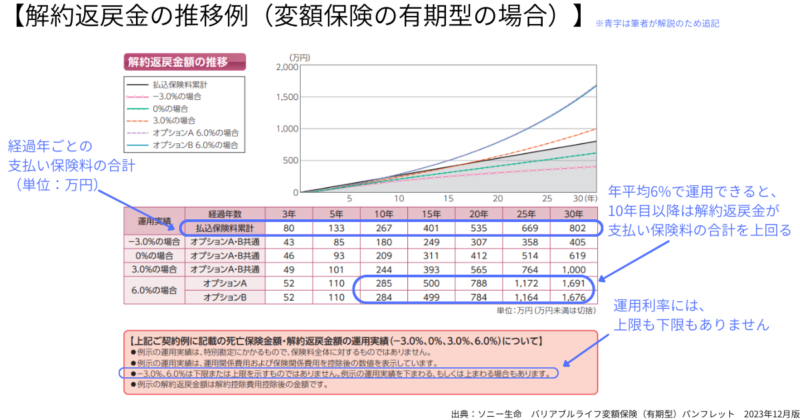

保障が必要な場合は、変額保険のメリットとデメリットを十分に検討したうえで加入を判断しましょう。変額保険は貯蓄型の保険とされていますが、将来お金が大きく増える可能性がある一方で、元本割れのリスクも伴います。特に、早期に解約する場合、市況が好転していても元本を大きく下回る可能性がある点には注意が必要です。

変額保険を勧められた際には、担当者がつみたてNISAやiDeCoとの違いを明確に説明し、メリットとデメリットについても丁寧に解説してくれるかどうかを確認しましょう。こうした説明がしっかりしている場合は、信頼できる担当者として相談を進めて問題ないでしょう。