能登半島地震により被害を受けられた皆さまに心からお見舞い申し上げます。

ここ数年、金融教育の分野において投資教育があまりにもフォーカスされていることを危惧しています。金融教育は、資産形成だけでなく生活設計や家計管理からはじまり、ローンやクレジット、さらには保険商品の理解やリスクへの備えを知っておくことなど多岐にわたります。

私の家族をはじめ、地震保険を正しく理解していない人がずいぶんと多いように感じます。まずは正しい知識を知っていただきたく、損害保険会社の緊急時の対応、請求や被害調査の方法、商品のしくみなどについて要点をまとめました。

この記事は、主に「2022年度 火災保険・地震保険の概況」損害保険料率算出機構のデータや資料をもとにお伝えさせていただきます。

発生後から始まる損害保険会社の緊急対応

発生から2週間経過したころ、大手損害保険会社の方にインタビューをしました。

地震保険加入者から約10,000件の報告が入っており、4,600件の初期対応(メールや電話での受付報告など)が完了しているとのことでした。現地の被害状況を確認していく(1月4日から開始)と同時に、今後も被災の連絡が増えることが想定されるため、全国の支店から週替わりで応援部隊が招集されているそうです。

毎週300人〜500人体制(現地調査とコールセンター)で、1日あたり2〜3件の対応を2ヶ月間予定していると言われてました。

【2024年1月31日時点ヒアリング情報】

約11,000件の地震保険請求に対して、約70%が既に現地調査を終了しているそうです。(東日本大震災のときと比べて、約3倍の速さ)

地震保険の請求はとても簡単にできる

地震保険を請求するときに罹災証明書は必要ありません。(罹災証明書は、災害義援金や税金の減免、仮設住宅への入居申請などに必要です)

加入している損害保険会社のホームページに記載されているWeb受付やLINE、電話などから報告できるのですぐに依頼しましょう。可能であれば、地震により損害した箇所の写真を取っておくとよいでしょう。

特に家財などは、片付けて壊れたものを処分しないようにしてください。後日、損害認定の調査の際に、壊れたものを見てもらう必要があります。家財保険の損害認定については、後述します。

過去最大の保険金支払いは東日本大震災

損害保険料率算出機構によると、地震保険制度の創設以来最も保険金の支払いが多かった地震は、2011年3月11日の東北地方太平洋沖地震(以下、東日本大震災)でした。支払い実績825,637件、保険金は1兆2,891億円です。ちなみに、1995年の兵庫県南部地震(阪神大震災)は65,427件、保険金783億円でした。

また東日本大震災では、支払われた保険金のうち8割強が建物の倒壊や家財の損害にあたり、津波の被害による支払いは2割弱に留まるそうです。

なお地震保険では、巨額な損害を民間の損害保険会社だけでは補償しきれない(経営破綻につながりかねない)ので、政府と民間が分担して補償する仕組みになっています。支払い保険金額が大きくなるほど、政府の負担割合が増えていきます。

意外と知られていない火災保険との違い

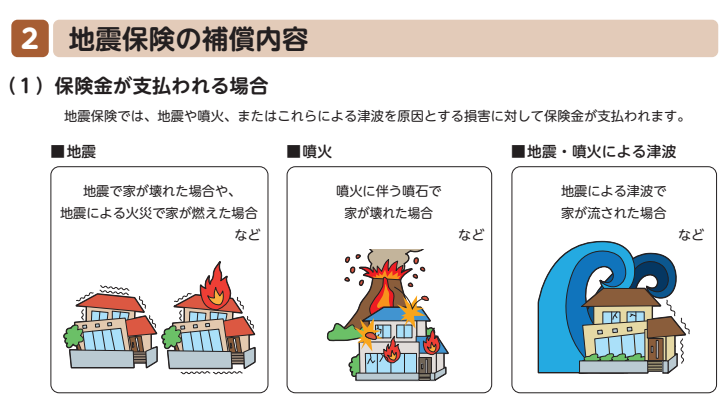

地震保険は、地震による火災や家屋の倒壊、津波による被害、または噴火に伴う損害に対して、保険金が支払われます。地震保険に加入せず、火災保険のみ入っている場合は、地震により火災で家が燃えても保険の請求はできません。原因が地震なら、すべて地震保険での対応となります。

また実際にかかる修理費用がもらえるわけではないことも注意が必要です。家屋または家財の被害の程度に応じて、全損・大半損・小半損・一部損で区分けされ、地震保険金額に対する支払い割合が決められています。さらに被害が一部損に満たない場合は、地震保険の支払いはありません。

損害の認定は、家屋と家財とそれぞれの損害状況で判断されます。家屋は一部損だけど、家財が全損という認定は起こり得るそうです。家財にもちゃんと地震保険をかけておくことがポイントです。

地震保険には何かと制限があります。まず火災保険とあわせて契約する必要があり、保険金額についても火災保険の保険金額の30〜50%の範囲内(居住用建物は5,000万円、家財は1,000万円が上限)で設定しなけばなりせん。

もし家が地震保険による火災で全焼してしまった、津波により根こそぎ流出してしまった、場合でも新しい家を建てるお金は最大50%までしかもらえないということになります。

他にも火災保険と異なる点として、門やフェンス、車庫などは補償の対象外となっています。地震の際の空き巣被害も保険金は支払われません。

地震保険料が損保各社統一されている理由

保険料は損保各社同じです。柱の構造(コンクリート・鉄骨・木造など)や家屋がある都道府県により、保険料が設定されています。

また耐震性能が充実している建物ほど、地震保険料の割引を受けることができます。地震保険料は、その年に支払った分に関しては所得控除の対象になります。年末調整や確定申告で還付を受けられます。

ほとんどの人が知らない被害調査の方法

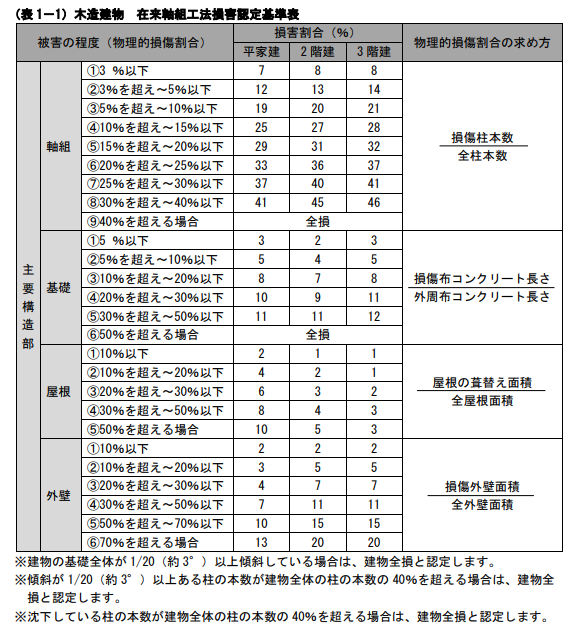

地震保険の支払い保険金額の算出方法をみていきましょう。日本損害保険協会が公開している認定基準を一部抜粋してみました。家屋の構造や工法により、多少異なりますがある程度イメージができると思います。下記は「木造建物の在来軸組工法」の認定基準表です。

家屋については、軸組(柱)・基礎・屋根・外壁の4点のみ損害を確認する仕組みになっています。全体の本数や長さ、面積に対する損害割合で認定区分が決まります。

また津波による損害は「浸水の高さ」により、液状化による損害は「傾斜」もしくは「最大沈下量」により、認定を行います。

家財については、大きく5つ(食器類・電気器具類・家具類・身の回り品・寝具衣類)に分類し、一般的に所有されていると考えられる品目の損害状況から認定を受けることになります。壊れた家具や汚れてしまった寝具衣類などは、処分せずに調査が来るまで残しておきましょう。

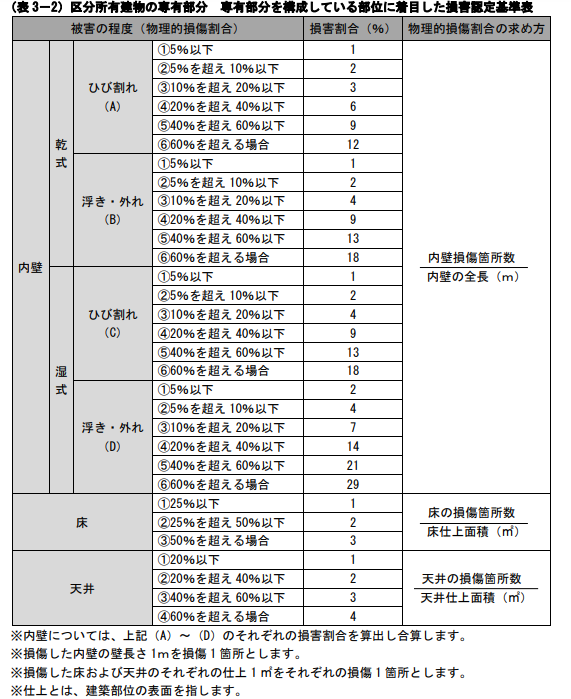

区分所有建物の専有部分(マンション居住者)の場合は、下記のように内壁・床・天井の3点から損害率を算出します。

加入率と付帯率の違いを区別する

全国の地震保険の「加入率」は、34.6%に留まっています。(損害保険料率算出機構2021年度)

ニュースなどで地震保険の「付帯率」は約6割と聞いたことがあるかもしれませんが、これは火災保険に加入している人のうち約6割が地震保険にも加入しているという意味です。「加入率」と「付帯率」は異なります。つまり地震保険に入っている世帯は、全世帯の4割にも満たない状況というわけです。

まだ地震保険に入っていない人はどうすべきか

地震保険の保険金だけでは、家が元通りになるお金がもらえるわけではありません。もしかすると、一部損に至らず保険金が出ないかもしれません。

しかし少しでもお金が入ってくれば、当面の生活資金が増え、厳しい避難生活のなかで気持ちに少し余裕が出てくると思いませんか?明日から一歩を踏み出せるきっかけになることもあるでしょう。隣近所のお宅に調査員が来ている様子を「こんなはずじゃなかった」と、眺めていることだけは避けたいものです。

すべての人が地震保険に入る必要はないと思いますが、地震保険を知らずして「地震保険に入らない」という判断は、金融教育としては望ましくないと考えています。まずは地震保険の仕組みを正しく理解しましょう。わからないことはとことん調べる、プロに相談するなど、時間を割く必要があります。

その上で自分自身が抱えるリスクを把握することも忘れずにおさえておきましょう。例えば、住宅ローンがない、被害にあっても別の場所で生活や就労を難なくできる、金融資産が莫大にある、などであれば保険が必要ないかもしれません。しかしその場合でも瓦礫を撤去するために、解体業者へお金を支払う必要はあります。

地震保険料はそれほど高い保険料ではないので、迷っている方はこれを機会にすぐに相談、見積もりをしてみましょう。