大学への進学には学費や入学に向けての準備費、下宿費用など予想以上にお金がかかります。多くの方がお金の話を避けがちですが、その理由には『経済状況を伝えにくい』『選択肢を狭めたくない』『知識不足』『子どもを心配させたくない』などがあります。

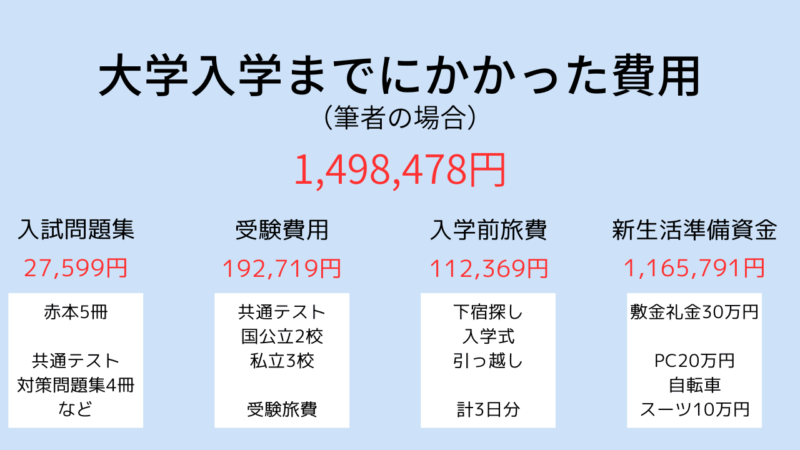

実際にファイナンシャルプランナーの私自身も、『受験費用』『新生活準備資金』『学費』の総額を計算し、改めて進学費用の現実に直面しました。(私立文系の下宿生です)

本記事では、親から子どもへスムーズにお金の話を伝えるためのポイントを紹介します。

大学の進学費用を親子で話し合う重要性

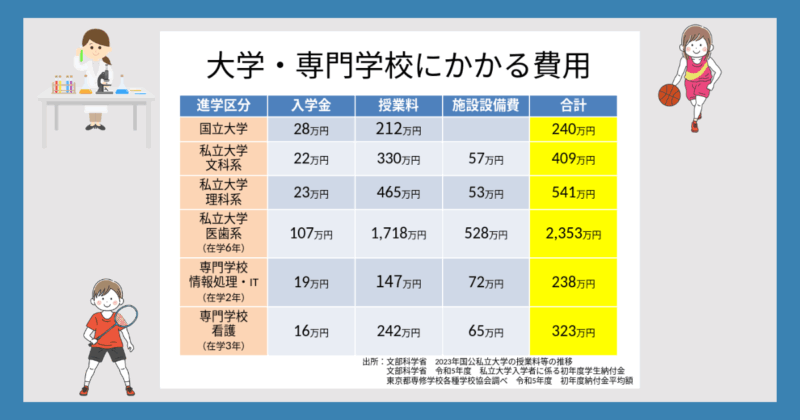

大学への進学費用が家計に与える経済的な影響は、実際に直面しないと実感しにくいものです。具体例として「受験費用」「入学準備資金」「学費」「仕送り」「一人暮らし費用」などが挙げられます。

【私立文系下宿生の場合(統計データ)】

- 受験費用:約48万円(受験料、交通費など)

- 入学準備資金:約95万円(合格後の交通費、引っ越し費用など)

- 初年度学費:約148万円(入学金、授業料など)

- 月額仕送り:約7万円

- 月額生活費:約13万円(家賃、食費など)

全国大学生協連

「2024年度保護者に聞く新入生調査」

全国大学生協連

「第60回学校生活実態調査」

文部科学省

「私立大学等の令和5年度入学者に係る学生納付金等調査結果について」

事前にお金の話をしないと、「仕送りの追加」「親の介護費用が重なった」「児童手当だけでは不足する」など、いざという時の対処が難しくなります。

子どもに伝えるべき経済状況の「現実」

家庭の経済状況を正直に伝えることはとても大切です。老後資金とのバランスもあるため、親御さん自身のライフプランを再確認するきっかけにもなりますし、子ども自身の金融教育にもつながります。「どこまでなら支援できるのか」、あるいは「できないのか」という目安や判断基準をはっきりと伝えることをおすすめします。

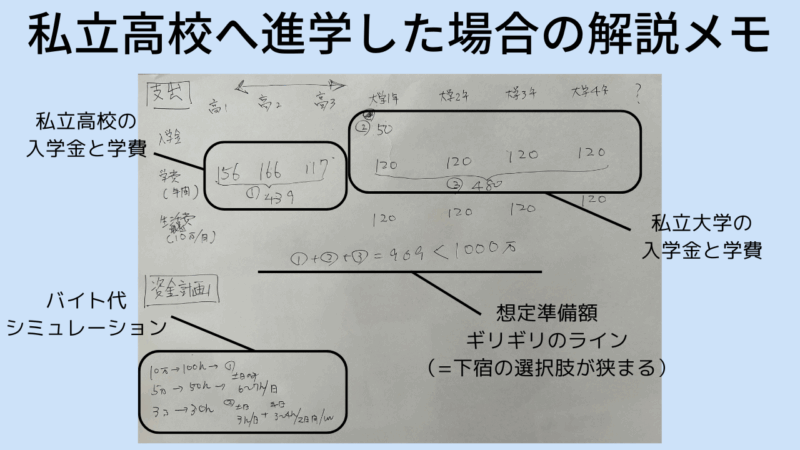

例えば私の経験をお伝えすると、私立高校への進学希望を子どもが示した際に「これは大学進学費用の先取りになる」ことを伝え、準備済みの学資保険や貯金額を具体的に示しました。それでも私立高校へ行きたいなら、特待生の資格を取れば、多少は費用負担を軽減できることも加えて話をしました。(実際には公立高校へ進学)

早めに伝えることのメリット

親子で話し合いをするタイミングは、遅くとも進路を考える段階(高校1~2年生頃)で一度は済ませておくとよいです。この時期に一般的な進学費用や生活資金に加えて「準備済み資金」「準備予定資金」「奨学金」「自分でできること」など学費の出どころを共有します。

・準備済み資金

学資保険、貯金、児童手当など

・準備予定資金

積立投資、仕送り、教育ローンなど

・奨学金

日本学生支援機構、民間企業や各自治体など

・自分でできること

アルバイト、起業など

高校3年生の秋以降のいよいよ願書を出す時期など、伝えるタイミングが遅れると、子どものモチベーション低下などのリスクも伴います。

伝え方の工夫とポイント

お金の話をするときは、「◯月◯日の夕食後に話そうね」などと、あらかじめ子どもにスケジュールの確認をしておきましょう。大事な話をする前に、一人の人として尊重する姿勢が大事です。

【伝え方の工夫とポイント】

- 子どもの気持ちをまず受け止める

- 親の経済的状況や制約を率直に共有

- 進学パターン別に費用を明示(図やスプレッドシートを活用)

- 準備済み資金と不足額を明確に比較

- 不足分の対応策を具体的に提案(アルバイトや進路変更など)

また資金に余裕がない場合でも一方的に「これ以上お金は出せない」ではなく、子どもの気持ちに共感しながら、自分の意見や気持ち(老後資金や今後のキャリアへの不安など)も率直に伝えましょう。

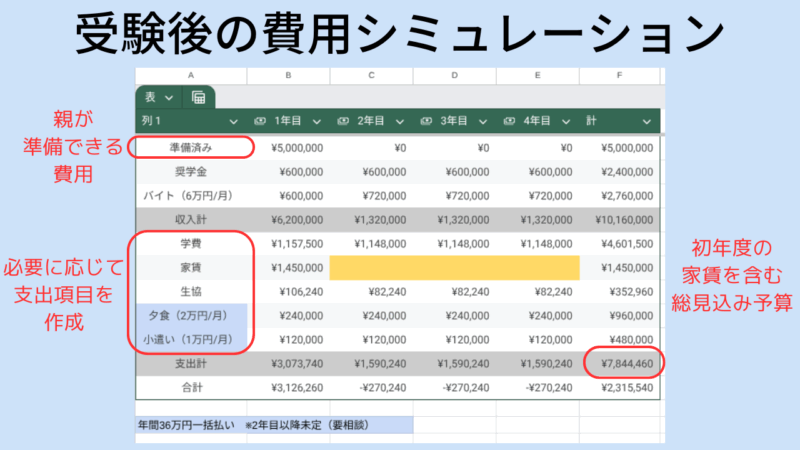

例えばわが家では、実際に進学パターン毎の入学後にかかる費用をみながら、準備済み資金と比較してパターン毎の過不足を子どもと一緒に確認しました。入学までの費用や毎年・毎月かかる費用、学資保険や貯金額を具体的に共有します。

具体的に受験を終えた段階で再度、費用シミュレーションやスプレッドシートを用いて家計状況を視覚的に伝えると、本人の理解度はさらに高まります。

子どもに「当事者意識」を持たせるための取り組み

子ども自身が大学で何を学びたいか、将来のキャリアビジョンを持つことは、お金の話をしてもプレッシャーに感じにくくなる要因の一つです。通っている高校の環境や、趣味や部活動にもよりますが、気づきを与えるきっかけを常に心がけておきましょう。

高校3年生の秋頃には(いよいよ受験ムードが高まる時期ですが)日本学生支援機構の奨学金の応募が始まります。早いうちからお金の話をしておくことでいざ手続きはじめるにあたって、子ども自身が積極的に取り組める可能性が高まります。この時点で、親の所得情報を開示することになるので、家庭の経済状況を具体的に共有でき、より当事者意識を促せます。

希望する進路に対して、学費や生活費が足りない場合の対応策としては「アルバイト」「起業」「進路変更」「引っ越し」等を提示し、子ども自身が主体的に考える環境もつくりました。

奨学金についての誤解を防ぐ

奨学金の利用にあたっては基本的に「貸与型」であることや、子ども自身が将来にわたって返済義務があり、返済期間と毎月の返済額を明確に伝えました。

加えて、給付型奨学金あるいは民間企業や地方自治体の奨学金など、多様な奨学金制度があることも子どもに伝えましょう。過保護かもしれませんが、わが家では子どもから「正直、受験しながらそこまで調べたり、考えたりするのは無理」と言われ、情報収集は親が担当することになりました。

役割分担をしたことで、受験後にある給付型奨学金の申請をこちらから提案し、しぶしぶながら子ども自身が応募しました。結果は不採用でしたが、その経験を通じて、今後は自分で奨学金情報を調べることへの心理的ハードルが下がったように感じます。

事前に親子でお金の話をすることによって、子どもが自ら返済プランを立てることは自立の一歩となりますし、留学や大学院進学など将来的にはさらなる費用負担の可能性に備えて準備を考えるきっかけにもなります。

専門家を活用した進学費用の相談

入学後にかかる費用や資金準備の方法を整理するのは、仕事や家事を両立する親御さんには大変かもしれません。そんな場合は、ファイナンシャルプランナーなどの専門家への相談がおすすめです。第三者が関わることで、思春期の子どもも現実に向き合いやすくなります。

また、お金の話に自信がない方にとっては、客観的なアドバイスを得ることで自己判断のリスクを避けられます。専門家なら、教育費の把握や月単位・年単位の具体的なシミュレーションが可能です。わが家でも妻が口頭で伝えるだけでは十分に理解を得られませんでしたが、しっかり時間を確保して専門家の図式化した説明を受けることで、子どもの理解が深まりました。

【相談事例】日本FP協会「仕送りはどのくらいと考えるべき?」

まとめ

大学の進学費用について親子で率直かつ建設的に話し合うことが、とても大切で、子どもの自立や将来設計にも大きく貢献することがおわかりいただけたでしょうか。

子ども扱いするのではなく、対等なパートナーとして尊重し、一緒に現実的な未来を築いていく姿勢を心がけましょう。自分ごととして捉えられると、入学後も家計管理を意識しながら、「バイト先のシフトが満足に入れてもらえないから、他のバイトを探す」「お金を無駄遣いしないように、外食は最小限にして基本は自炊する」など考えながら生活を始められる可能性が高まります。