医療費で家計が破綻しないよう守ってくれるのが「高額療養費制度」。政府は持続性と公平の観点から見直しを検討しましたが、実施はいったん見合わせることになりました。現行の仕組み、見直しの論点、家計・財政への影響を、SDGsの視点で整理します。(2025年8月17日時点の情報)

高額療養費の基礎を30秒で解説

高額療養費は、1か月の自己負担に所得連動の上限を設けるセーフティネットです。たとえば70歳未満・年収約370〜770万円帯は80,100円+(総医療費−267,000円)×1%。医療費が100万円でも自己負担は87,430円までに抑えられます。

また、直近12か月で3回上限に達した世帯は4回目から定額(同帯で44,400円)となり、継続的な高負担を防ぎます。

なぜ今見直しなのか

医療保険は保険料・公費・患者負担で成り立つ仕組みです。保険料を抑えつつ医療提供体制を維持するには、患者負担や制度設計の見直しが不可避になります。一方で、過度な医療費の抑制は医療機関の経営にも悪影響を及ぼしかねないので双方への配慮が必要です。

実務面では、高額療養費の支給件数・支給金額が近年増加。持続可能性と世代間の公平をどう両立させるかが政策課題になっています。

政府が示した見直しの骨子(案)

- 自己負担上限の引上げ(2025年8月〜案)

年収約370〜770万円:+ 10%

年収約770〜1,160万円:+ 12.5%

年収約1,160万円以上:+ 15%

〜年収約370万円:+ 5%

住民税非課税:+ 2.7%。 - 所得区分の細分化(2026年8月→2027年8月、二段階)

住民税非課税を除く各区分を3区分化し、上限額をきめ細かく調整。 - 70歳以上の外来特例の見直し(2026年8月〜案)

一般の月額上限18,000円[年14.4万円]→28,000円[年22.4万円]。非課税の据え置き枠も提示。

家計と財政へのインパクトの要点整理

- 保険料:年間▲3,700億円(加入者1人当たり年▲1,100〜▲5,000円軽減)

- 実効給付率:▲0.62%

- 公費:年間▲1,600億円(国▲1,100億/地方▲500億)

要点:

上限の緩やかな引上げ(例:平均的所得層で約+ 10%)で保険料の抑制をねらう設計です。上げ幅の理由と家計・受診への影響を数字で示すことが不可欠です。

実施はいったん見合わせの背景と今後のプロセス

患者団体が受診抑制への懸念や検討プロセスの丁寧さが欠けていたことを指摘。政府は2025年8月に予定されていた見直し全体の実施を見合わせ、同年秋までに再検討すると表明しました。

今後は、患者団体・保険者・有識者を交えた当事者参加型で議論を再開し、家計への影響を丁寧に分析したうえで2025年秋頃をめどに方針を示します。

SDGs目標3との関係:普遍的カバレッジ×持続可能性

見直しの軸は「年齢ではなく能力に応じた支え合い」で保険料負担を軽減しつつ、セーフティネットを維持することです。SDGs目標3が掲げる普遍的な医療アクセスと制度の持続性の両立に整合します。

保険料の抑制効果は、制度全体で年▲3,700億円、加入者1人当たりの軽減額は年▲1,100〜▲5,000円程度とされています。

(出典:厚労省保険局 高額療養費について 令和7年5月26日)

世代別の軽減額は資料に記載がないため、最終的な影響は保険者や所得帯、家族構成によって異なります。

お金の心配だけで受診を控える状況は避ける必要があります(受診抑制)。そのため、通院に別の上限を置く仕組み(外来特例)や、短い期間に高い医療費が続いたときに負担を軽くする仕組み(多数回該当)といった安全網を維持しつつ、保険料・税金・自己負担のどれに、どれだけ負担がかかるのかを、わかりやすく伝えていくことが大切です。

生活者が押さえる実感値(チェックリスト)

- 年収370〜770万円帯:医療費100万円の月でも自己負担は87,430円(式:80,100+(100万円−267,000)×1%)。

- 多数回該当の保護:直近12か月で3回上限に達した場合、4回目以降は44,400円で定額。重い治療が続いても家計が破綻しにくい。

- 70歳以上の外来特例(案):一般(2割負担)の月額上限18,000円→28,000円(年14.4万円→22.4万円)。影響は個々の受療パターンで異なる。

まとめ

高額療養費制度の本旨は「適切な受診」と「家計保護」の両立です。外来特例や多数回該当など守るべき網を維持しつつ、負担能力に応じた公平性と保険料の抑制をどう両立させるかが今後の課題です。当事者参加とデータに基づく再設計で、SDGs目標3にかなう持続可能な医療制度へのターニングポイントを迎えています。

出典:第21回全世代型社会保障構築会議 議事録 令和7年6月23日

出典:厚生労働省 保険局 高額療養費制度について 令和7年5月26日

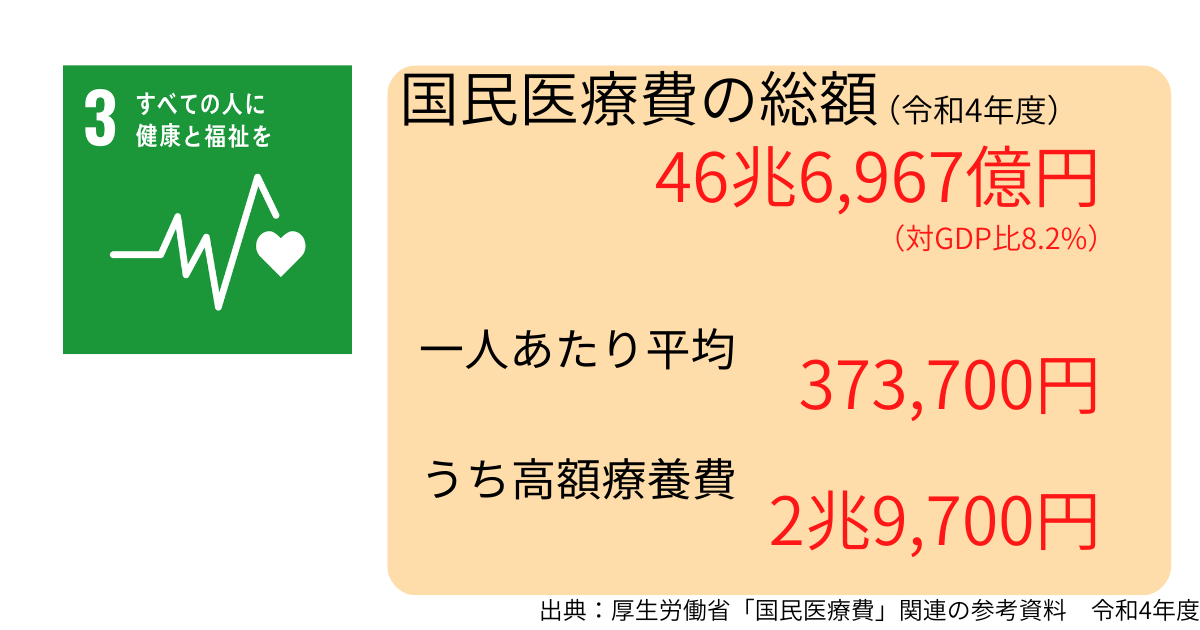

出典:厚生労働省「国民医療費」関連の参考資料 令和4年度