火災保険のパンフレットに「地震保険の支払われる保険金は『時価額が限度』」と記載されているのをご存じですか?「古くなったら地震保険をかけていてもムダ?」と疑問を持つ方もいるでしょう。

しかし、地震保険の時価額には独自のルールがあり、建物の築年数が経過しても最低保証が設定されています。本記事では、地震保険の時価額の仕組みと計算方法について詳しく解説し、適正な保険金額の設定のポイントをお伝えします。

※地震保険の時価額の算出方法は基本的な考え方に基づいていますが、正確な計算方法や適用条件は保険会社ごとに異なる場合があります。具体的な金額については、ご契約の保険会社へ確認してください。

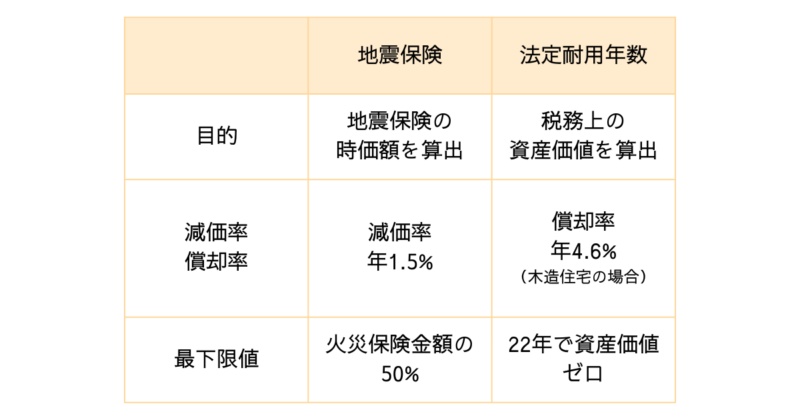

地震保険の時価額とは?法定耐用年数とは違う考え方

地震保険の「時価額」は、税務上の法定耐用年数(木造の場合22年)や固定資産税の評価額(市町村ごとにおける減価評価)とは異なります。地震保険の時価額では、木造・鉄骨を問わず、新価に対して50%を最低保証として、1年ごとに1.5%ずつ減価して計算されます。

税務上、資産価値を計算するために定められた耐用年数です。木造住宅なら22年経過すると帳簿上は価値がゼロになりますが、これは税務上の評価であり、地震保険の評価とは異なります。

地震保険の時価額の計算方法

地震保険の時価額については、以下のようなイメージで求められます。

時価額=火災保険の保険金額 (新価で設定)×(1−減価率)

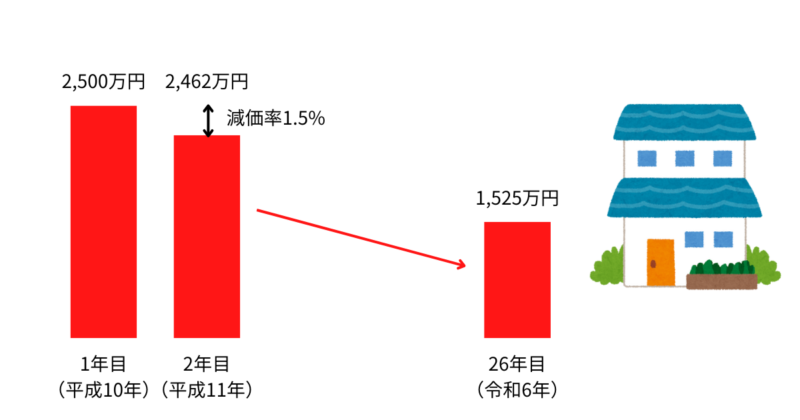

たとえば、平成10年(1998年)築の住宅(木造・鉄骨問わず)を令和6年(2024年)に評価すると、26年経過しているため減価率は 1.5% × 26年 = 39% になります。

火災保険の保険金額(新価で設定)が 2,500万円 の場合、地震保険の時価額はおよそ以下の通りとなります。

2,500万円 ×(1−0.39)=1,525万円

時価額の下限保証:50%ルールとは?

地震保険の時価額は、建物が古くなっても新価の50%を下回らないように設定されています。つまり、どんなに古い建物でも、地震保険における時価額は、新価で契約した火災保険金額の50%が最低保証となります。

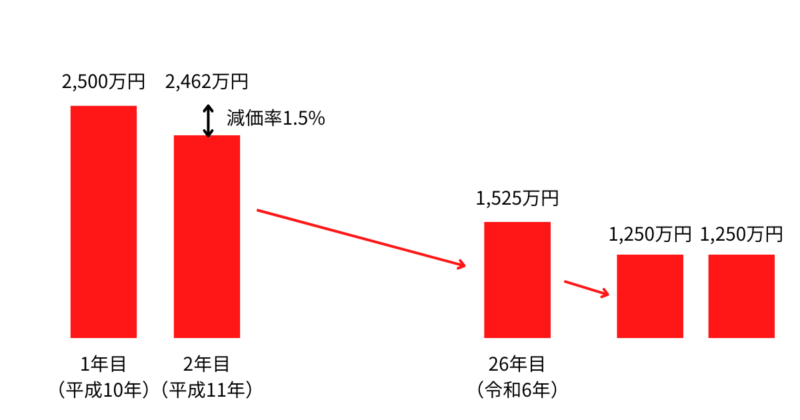

例えば、築40年の建物で計算すると、減価率は 1.5% × 40年 = 60% となります。

通常の計算では

2,500万円 ×(1−0.60)=1,000万円 となりますが、

地震保険には50%ルールがあるため、時価額は、1,250万円(2,500万円 × 50%)が適用されます。

そのため、火災保険を適正な新価で設定しておくことが重要です。新価が過小評価されていると、地震保険の補償額も十分でなくなる可能性があります。

建物を再建するために必要な金額のことを指します。火災保険を新価で契約しておくことで、地震保険の時価額計算においても適正な補償を確保しやすくなります。

地震保険の設定金額と火災保険の関係

地震保険は、火災保険金額の 30〜50%の範囲 で設定できます。

例:火災保険金額 2,500万円の場合

・地震保険の設定可能範囲:

750万円(30%)〜1,250万円(50%)

・最大限度額:

建物5,000万円、家財1,000万円

地震保険の保険金額を、火災保険金額(2,500万円)の50%で設定しておけば、地震による全損時には、1,250万円が確実に受け取れるため、最適な設定額を選ぶことが大切です。

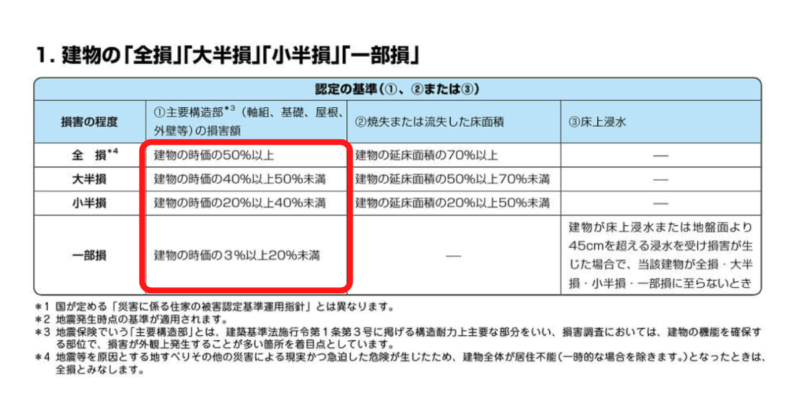

ただし、地震保険では、認定区分が「全損」「大半損」「小半損」「一部損」の4区分に分かれており、それぞれの区分によって受け取れる保険金額が異なります。また、「一部損」にも該当しない場合は、保険金が全く支払われないケースもあるため注意が必要です。

まとめ

今回は、地震保険の時価額について詳しく解説しました。

・地震保険の時価額は1年ごとに1.5%減価される。

・どんなに築年数が経過しても、時価額は新価で契約された火災保険金額の50%が最低保証される。

・地震保険の設定金額は、火災保険の30〜50%の範囲内で決められる。

「古い家だから地震保険は不要」と誤解して解約すると、万が一の際に修復費用や当面の生活資金をまかなえなくなるリスクがあります。適正な保険金額を設定し、大地震に備えましょう!

地震保険の基本について、もっと詳しくお知りになりたい方は、下記の記事もぜひご覧ください。

※新価の50%が全員に支払われるわけではありません。地震保険の支払額は、損害の程度による『全損』『大半損』『小半損』『一部損』の認定区分によって異なります。さらに、『一部損』にも該当しない場合は保険金が支払われない可能性もあります。契約時には、補償内容をよく確認し、適切な保険金額を設定することが大切です。