前回は、決算書のBS(貸借対照表)を「体力」、PL(損益計算書)を「稼ぐ力」としてイメージする方法をお話ししました。

- BS: 負債の重さ、純資産の厚み(自己資本率)をチェック

- PL: 売上→原価率→営業利益の流れで稼ぐ力の方向性を3点チェック

でも実は……会社の「お金の真実」を知るには、これだけでは足りないんです。

今日は、もうひとつの重要な「線」、キャッシュフロー計算書(CF)のお話です。

これを知ると、「なぜ利益が出ているのに、会社が倒産するの?」というミステリーが解けるようになります。

ことわり:この記事は、できるだけ難しい言葉を使わずに書いています。厳密な会計用語よりも、「全体のつながり」をつかむことを重視しています。

【参考文献】

『コーポレートファイナンス 戦略と実践』田中慎一・保田隆明 著(ダイヤモンド社)

利益は「意見」、キャッシュは「事実」

PL(損益計算書)で計算される「利益」は、あくまで「会計ルール上の計算結果」です。「計算上はこれだけ儲かったことにしましょう」という、ある意味での「意見」なんですね。

一方、CF(キャッシュフロー計算書)は違います。これは、会社の銀行口座に「実際にいくら現金が入って、いくら出ていったか」を記録したもの。ここには嘘も計算のごまかしも入り込む余地がありません。これが「事実」です。

なぜPLだけじゃダメなの?~「黒字倒産」の正体~

「PLで黒字(利益が出ている)なら、会社は安泰でしょ?」

そう思いたいところですが、実はそうではありません。世の中には、利益が出ているのに潰れてしまう「黒字倒産」という怖い現象があります。

なぜそんなことが起きるのか?

例えば、あなたが100万円の商品を売ったとします。

- PL(成績表): 売った瞬間に「100万円の売上ゲット!」と記録されます。

- CF(お財布): でも、お客さんからの振込は「翌月末」かもしれません。

もし、今すぐ払わなきゃいけない仕入れ代金や給料が手元になかったら?

いくらPL上で「来月100万円入る予定です!」と叫んでも、今日払うお金(現金)がなければ、会社はそこでゲームオーバー(倒産)です。

会社にとっての現金(キャッシュ)は、人間の体でいう「血液」です。

いくら体が大きくても(BSが立派でも)、成績が良くても(PLが良くても)、血が止まったら死んでしまいます。

この「血液の流れ」をチェックする「生命維持の線」こそが、キャッシュフロー計算書(CF)なのです。

3つのCFを「家計」でイメージしてみよう

「キャッシュフロー計算書」なんて横文字が並ぶと難しそうですが、中身はシンプル。

実はこれ、みなさんがやっている「家計管理」と全く同じなんです。CFは大きく3つのポケット(区分)に分かれています。

営業キャッシュフロー(本業で稼ぐ力)

これは、会社の本業でどれだけ現金が増えたかを表します。

- 家計で言うと: お給料をもらって、そこから食費や光熱費を払った後の「手残り」です。

- ここが重要!: ここは基本的にプラス(+)が望ましいです。。ここがマイナスということは、「働けば働くほど貯金が減っている」という超危険な状態です。

投資キャッシュフロー(将来への種まき)

将来のために、設備や株などにいくら使ったかを表します。

- 家計で言うと: スキルアップのための「勉強代」や、仕事効率化のための「パソコン購入」、あるいは「株式投資」への出金です。

- ここが重要!: お金を使うので、基本はマイナス(-)でOKです。成長している会社は、将来のためにここにお金をどんどん使います。「攻めのマイナス」なら問題ありません。

財務キャッシュフロー(お財布の調整)

銀行からお金を借りたり返したり、株主に配当を払ったりする動きです。

- 家計で言うと: 住宅ローンを借りる(お金が入るのでプラス)、ローンを返す(お金が出ていくのでマイナス)。

- ここが重要!: 借金返済、配当金の支払い、自社株買いなどでマイナスになります。逆にここがプラスの時は、事業拡大のためもしくは資金が足りなくてお金を借りたり、増資でお金が入ってきた場合などです。

理想的な「線の形」はこれだ!

この3つの組み合わせを見ると、その会社の「今の状態」が透けて見えます。代表的な型を見てみましょう。

【王道の優良企業パターン】

- 営業(+): 本業でガッツリ稼いでいる。

- 投資(-): 稼いだお金を、次の成長のために使っている。

- 財務(-): 借金もちゃんと返して、株主にもお礼(配当)をしている。

→ まさに「働き盛りの堅実家計」ですね!

【ちょっと危険なじり貧パターン】

- 営業(-): 本業でお金が減っている(赤字)。

- 投資(+): 持っているビルや株を売って、お金を作っている。

- 財務(+): 銀行から必死にお金を借りている。

→ これは「生活費が足りなくて、家の家具を売ったり借金を重ねている」状態。かなりピンチかもしれません。

※ただし、これらはあくまで『典型的なパターン』の一例です。 例えば、創業したてのスタートアップ企業などは、

- 営業(-): 先行投資で赤字

- 財務(+): 資金調達でプラス といった形で、一見すると下の「危険なパターン(じり貧)」と似た形になることがあります。 違いは、それが将来のための「前向きな赤字(投資)」なのか、「ただジリ貧でお金が減っているだけ」なのか、という点です。

数字の『形』だけで決めつけず、その会社の『成長ステージ』や『事情』もセットで見ることが大切です。

投資をするならここを見よう!

投資先を選ぶとき、PLの「純利益」だけを見ていませんか?ぜひ、CFのここもチェックしてみてください。

- 「営業CF」は右肩上がりか?

利益はごまかせても、営業CF(本業の現金収入)はごまかせません。ここが毎年増えている会社は安定成長しています。 - フリーキャッシュフロー(FCF)はプラスか?

「営業CF」と「投資CF」を合わせた金額は、会社が本業と投資を通じてどれだけ現金を増やせたかを見る指標で、これをフリーキャッシュフローと呼ぶ場合があります。

これは、会社が「自由に使えるお金」のこと。ここがプラスの会社は、株主への配当を増やしたり、新しいビジネスを始めたりする余裕があります。つまり、株価が上がりやすい傾向があると考えられます。

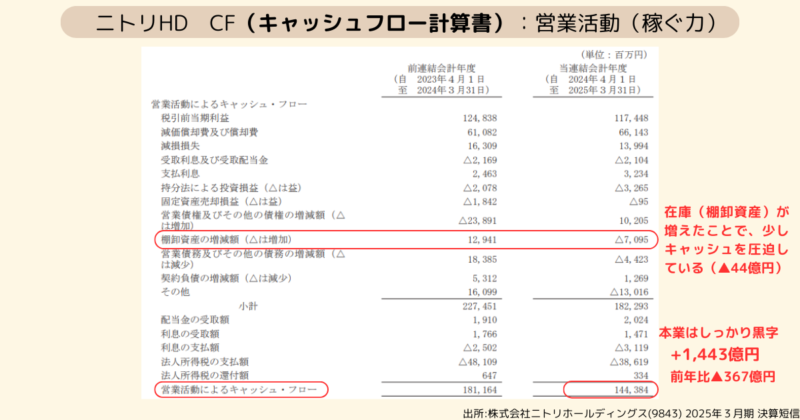

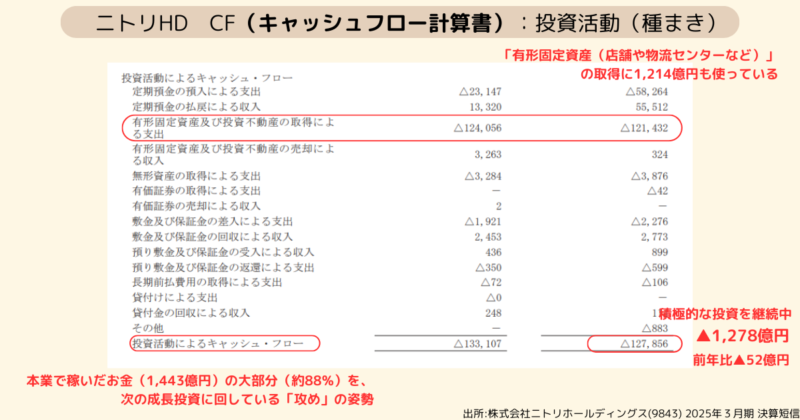

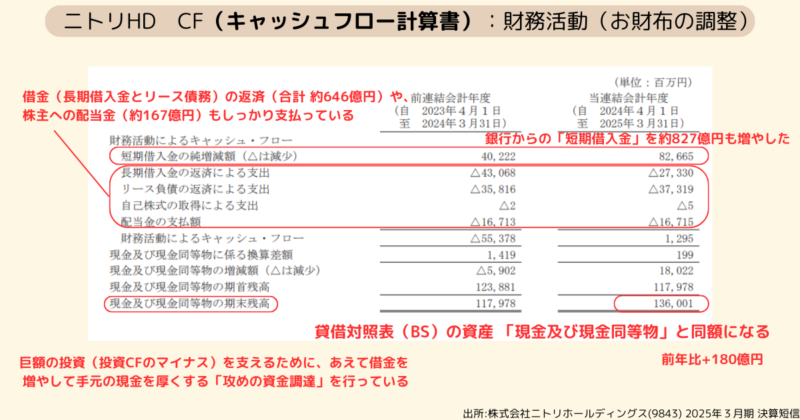

【事例研究】ニトリホールディングスのキャッシュフロー計算書

まとめ:3つの視点で会社を「立体的」に見よう

ここまで、2回にわたって決算書の「点と線」を見てきました。

- BS(点): 今の体力や財産

- PL(線): 1年間のルール上の成績

- CF(線): 現実のお金の動き

PLという「成績」だけでなく、CFという「事実」も合わせて見ることで、その会社が無理をしていないか、本当に稼ぐ力があるのかが見えてきます。

「利益は意見、キャッシュは事実」。

この言葉を頭の片隅に置いて、これからは決算書を眺めてみてくださいね。きっと今までとは違った景色が見えるはずです!