はじめに:18歳成人と「読まれない規約」問題

成年年齢が18歳に引き下げられ、(高校3年生でも18歳であれば)クレジットカードを持てる時代になりました。※未成年の場合は親権者同意など条件があるため、詳細は各社の案内をご確認ください。

しかし、先生方もご存知の通り、数千字に及ぶクレジットカードの会員規約(利用規約)を隅々まで読む生徒はまずいません。正直なところ、私たち大人でも厳しいものです。「読まないほうが悪い」で終わらせるのは簡単ですが、規約の中には「リボ払い」や「遅延損害金」など、人生を左右しかねない重要事項が書かれています。

そこで今回は、「無理に読ませる」のではなく、「AIの活用方法も学びながら翻訳させる」という新しいアプローチをご提案します。

Googleの生成AIツール「NotebookLM」を使えば、難解な文書が一瞬で「高校生のための注意喚起(サバイバルガイド)」に変わります。

Googleが提供する「NotebookLM」とは?

Googleが提供する、自分だけの「資料特化型AI」を作れる無料ツールです。 最大の特徴は、「読み込ませた資料(ソース)」だけを根拠に回答してくれる点です。

企業の現場では、新しい法律やガイドラインの内容を確認する際、膨大な資料をNotebookLMに読み込ませて要約させることで、業務効率を劇的に向上させています。

※提供形態やプランは変更される可能性があります。

この「難解なドキュメント(文章)を、自分に必要な形に噛み砕く」というプロセスは、そのまま学校での金融教育に応用できます。企業が「業務効率化」に使うツールを、教室では「生徒が社会のルールを理解するための武器」として使うのです。

【コラム】普通の「Gemini」にファイルを読み込ませるのと何が違うの?

・Geminiの場合: ネット上の膨大な知識と、渡したファイルを「組み合わせて」回答します。アイデア出しや幅広い相談が得意です。

・NotebookLMの場合: 渡した資料の中身「だけ」に集中して回答します。いわば、「先生が配った教科書とプリント以外からは出題しないテスト」のようなものです。 勝手なネット情報を混ぜないため、嘘をつく確率(ハルシネーション)が極めて低く、回答の根拠となるページ数まで示してくれるため、正確性が求められる教育用途に最適です。

実践!AIでつくる「読み飛ばしがちな規約」回避マニュアル

それでは、実際に授業準備を行う手順をご紹介します。所要時間はわずか数分です。

【用意するもの】

- 素材: クレジットカード会社の会員規約(PDFまたはURL)

- 例:三井住友カード 会員規約、楽天カード 会員規約など

- ツール: Google NotebookLM(無料・Googleアカウントでログイン)

【手順】

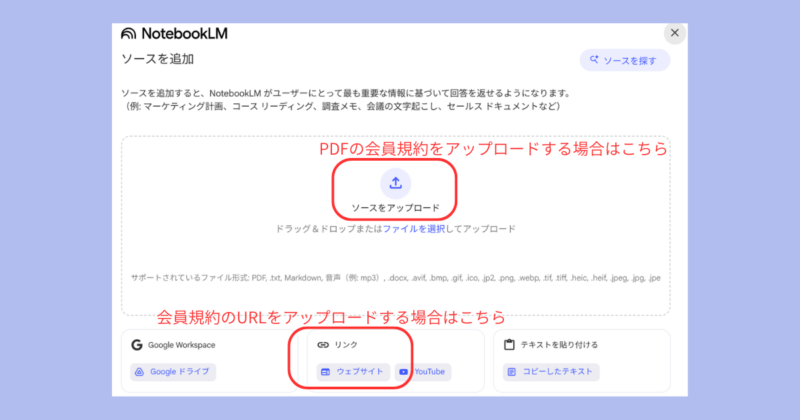

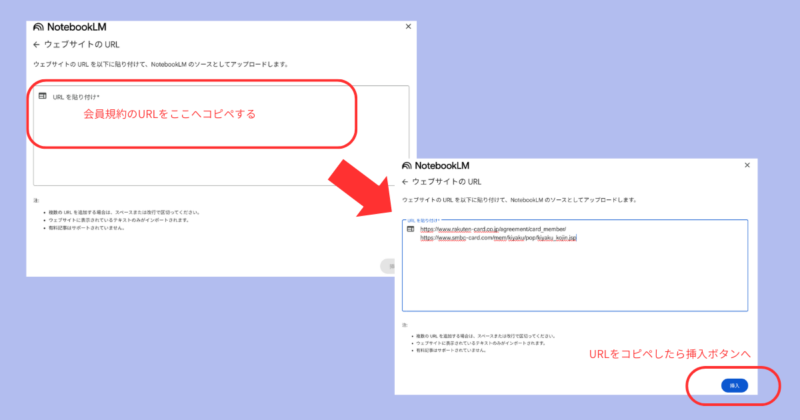

- NotebookLMに「新しいノートブック」を作成し、会員規約のPDF(またはURL)をアップロードします。

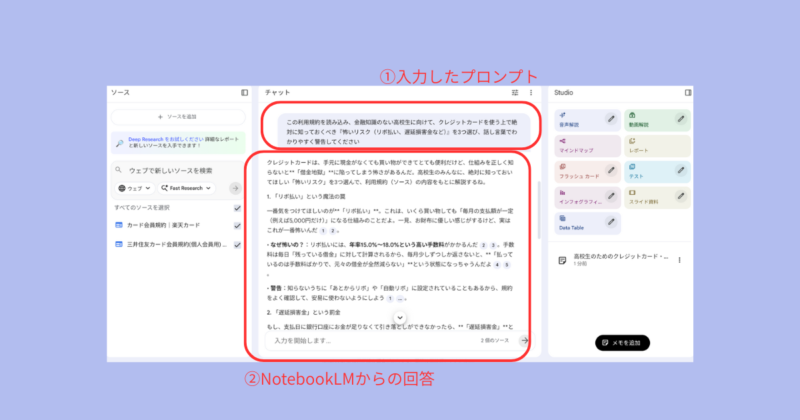

- チャット欄に以下の「魔法のプロンプト」を入力します。

プロンプト(指示文):

「この会員規約を読み込み、金融知識のない高校生に向けて、クレジットカードを使う上で絶対に知っておくべき『怖いリスク(リボ払い、遅延損害金など)』を3つ選び、話し言葉でわかりやすく警告してください」

ビフォーアフター:AI翻訳でここまで変わる

実際に、上記のプロンプトを入力して出力された結果がこちらです。※金利はカード会社や契約時期により異なります。

ケース1:「リボ払い」という魔法の罠

❌ Before:原文(楽天カード会員規約より抜粋)

「会員がリボルビング払を指定した場合、毎月の締切日時点のリボルビング利用残高(以下「利用残高」という。)に基づく支払元金(但し、支払元金が取り決めた金額以下となる場合は残金全額となります。)に包括信用購入あっせんの手数料を加算した金額 (以下「弁済金」という。)を会員は支払う……」

これでは、生徒の頭には入ってきません。

⭕ After:AIによる高校生向け翻訳

- 一番気をつけてほしいのが「リボ払い」。これは、いくら買い物しても「毎月の支払額が一定(例えば5,000円だけ)」になる仕組みのことだよ。一見、お財布に優しい感じがするけど、実はこれが一番怖いんだ。

- なぜ怖いの?:リボ払いには、年率15.0%〜18.0%という高い手数料がかかるんだ。手数料は毎日「残っている借金」に対して計算されるから、毎月少しずつしか返さないと、「払っているのは手数料ばかりで、元々の借金が全然減らない」という状態になっちゃうんだよ。

- 警告:知らないうちに「あとからリボ」や「自動リボ」に設定されていることもあるから、規約をよく確認して、安易に使わないようにしよう。

ケース2:無視するとヤバイ「遅延損害金」を翻訳する

❌ Before:原文(楽天カード会員規約より抜粋)

「会員がカードショッピングの支払金を遅滞した場合は、支払日の翌日から支払済の日に至るまで当該支払金に対し、以下の年率(年365日とする日割計算。但し、うるう年は年366日とします。)を乗じた額の遅延損害金を支払うものとします。」

⭕ After:AIによる高校生向け翻訳

- もし、支払日に銀行口座にお金が足りなくて引き落としができなかったら、「遅延損害金」というペナルティが発生するんだ。

- なぜ怖いの?:これは一種の「罰金」で、支払日の翌日から支払いが終わるまで、年率14.6%という高い利率で増え続けるよ。1日でも遅れると発生して、毎日チャリンチャリンと借金が膨らんでいくんだ。

- 警告:たった1回の「うっかり」でも、規約上はしっかり請求されるから、支払日の前には必ず口座の残高を確認する癖をつけてね。

ケース3:「信用情報の傷」と「一括返済」の恐怖

❌ Before:原文(楽天カード会員規約より抜粋)

「①当社は、会員(家族会員は除く)の本人を特定するための情報(氏名、生年月日、電話番号、本人確認書類の記号番号等、住所等)を、当社が加盟する信用情報機関(注)及びこれと提携する信用情報機関(以下、「提携信用情報機関」といいます。)に提供し……」

⭕ After:AIによる高校生向け翻訳

- 支払いをずっと放っておくと、さらに最悪なことが起きるんだ。それが「期限の利益の喪失」と「ブラックリスト(信用情報への登録)」だよ。

- なぜ怖いの?:何度も支払いを遅らせると、カード会社から「もう分割払いは認めない。今すぐ残っているお金を全額まとめて払え!」と命じられるんだ。さらに、その「支払いが遅れた」という事実は、「信用情報機関」という共通のデータベースに5年間も記録されるよ。

- 警告:ここに記録(傷)がつくと、将来大人になった時にスマホの分割払いができなかったり、車や家のローンが組めなくなったりする可能性があるんだ。

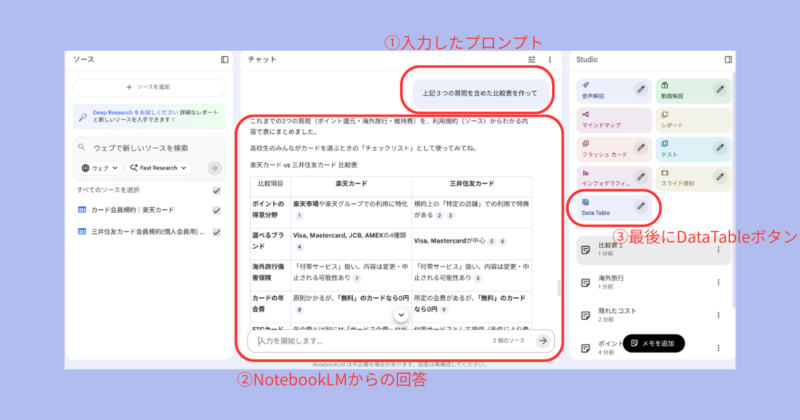

応用編:新機能「データテーブル」で徹底比較!

NotebookLMの強みは、複数の資料を同時に読み込んで横断的に分析できることです。 さらに、最近追加された新機能「データテーブル(Data Table)」を使えば、複数のカード会社のスペック比較表を一瞬で作成できます。これを活用して、生徒に「自分に合ったカードを選ぶ」探究活動をさせてみましょう。

ステップ1:比較の視点(問い)を与える

単に「違いは?」と聞くだけでなく、高校生の生活や将来に関わる具体的な視点を与えて、プロンプト(質問)を作らせます。

- 問いの例1(ポイント還元):

- 「コンビニで買い物をする時と、楽天市場で買い物をする時、どっちのカードが得?『ポイント還元率』で比較して。」

- 問いの例2(海外旅行):

- 「卒業旅行でハワイに行きたい。現地で使えるブランド(Visa/JCBなど)や、もしもの時の『海外旅行傷害保険』がついているか比較して。」

- 問いの例3(隠れたコスト):

- 「カードを持っているだけでかかるお金はある?『年会費』や、車に乗る時の『ETCカード発行手数料』で比較して。」

ステップ2:新機能「データテーブル」で比較表を作る

これまでチャット形式で聞いていた比較を、NotebookLMの新機能を使うと、まるでExcelのような一覧表として自動生成できます。なおNotebookLMは読み込ませた全てのソースを基に回答を作ろうとする傾向があるため、比較したい規約のファイル『だけ』を選択(チェック)して実行すると、より正確な表が作れます。

- ソースを追加: 「楽天カード」と「三井住友カード」両方の規約(またはWebページ)をNotebookLMに読み込ませます。

- データテーブルを作成: 画面右側のStudio内にある「データテーブル(Data Table)」アイコンをクリックします(またはチャット欄で「上記3つの質問を含めた比較表を作って」と指示)。

- 比較項目を指定: 生成された表に対し、「列を追加」やプロンプトで以下の指示を出します。

指示例: 「各ソースを以下の項目で比較する表を作成してください:- 締め日と支払日

- ポイント還元率(通常時と特定店舗)

- 遅延損害金の年率

- 海外旅行保険の有無」

- スプレッドシートへ出力: 完成した表は「Googleスプレッドシートにエクスポート」ボタン一つで書き出せます。※ソース全体を読み込んでしまったときやうまく出力されない場合にはやり直してみてください。

生徒へのフィードバックのヒント

出来上がった表を見ながら、最後にこう問いかけてみましょう。

- 「最大○%還元という言葉の裏に、※ただしリボ払いの場合……みたいな条件は隠れていなかった?」

- 「自分がよく使うお店(コンビニやネット通販)でお得なのはどっちだった?」

AIに表を作らせることで、生徒は「情報を書き写す作業」から解放され、「情報の意味を考え、判断する」という本質的な学びに時間を使えるようになります。※授業では、AIの出力をそのまま正解にせず、必ず原文(規約)に戻って根拠を確認する流れにしましょう。

まとめ:AIは「先生の助手」であり「生徒の武器」

これからの金融教育において重要なのは、全ての規約を読み切ることではなく、「自分に必要な情報を、膨大な情報源から正しく引き出す力」です。

難解な社会のルール(約款・契約書)も、AIという「翻訳機」があれば怖くありません。先生は教材作りの時間を短縮でき、生徒は社会を生き抜くための強力な武器を手に入れられます。

なおAIの回答も完璧ではないため、授業で使う前には必ず先生が一度目を通し、明らかな間違いがないか確認するプロセス(ファクトチェック)自体も、生徒と一緒に学ぶ機会になります

ぜひ次回の授業で、NotebookLMを開いてみてください。