サブスクリプションサービスやネットショッピングが当たり前の時代において、クレジットカードはとても便利な道具です。また、電子マネーやモバイル決済にも活用され、生活の一部となっています。

黄金(こがね)ちゃん、金太郎くん、

たとえば、Netflixを契約したり、Fortniteでアイテムを購入するとき、クレジットカードがあると簡単なんだよ。

うちではサブスクで使ってるよ。お母さんにお願いして契約してもらったの。

僕はお小遣いをもって、コンビニでプリペイドカードを買ってゲームに課金してる。

そうなんだね。みんなも、18歳になったら自分でクレジットカードを作れるよ。でも、その前に仕組みや注意点を知っておくことが大事なんだ。

・専門知識がなくても、金融教育の授業で活用できる構成となっています。

・クレジットカードの仕組みから作り方、使うときの注意点をまとめています。

・授業で使える実践ワーク例を載せました。

クレジットカードの仕組み

クレジットカードは、カード会社が一時的に代金を立て替えてくれる「後払い」の仕組みです。

クレジットカードを使うことは、一時的にお金を借りることなんだ。

借金ってこと?銀行のキャッシュカードとは違うの?

キャッシュカードやデビットカードは、自分の預金口座の範囲内で使えるよね。でもクレジットカードは、口座にお金がなくても利用できるんだ。

そっか。何でも買えちゃうけど、後で支払いができる範囲で買い物をする必要があるってことね。

続いて、クレジットカードのさまざまな機能をまとめました。

クレジットカードの便利な機能

支払い方法が選べる

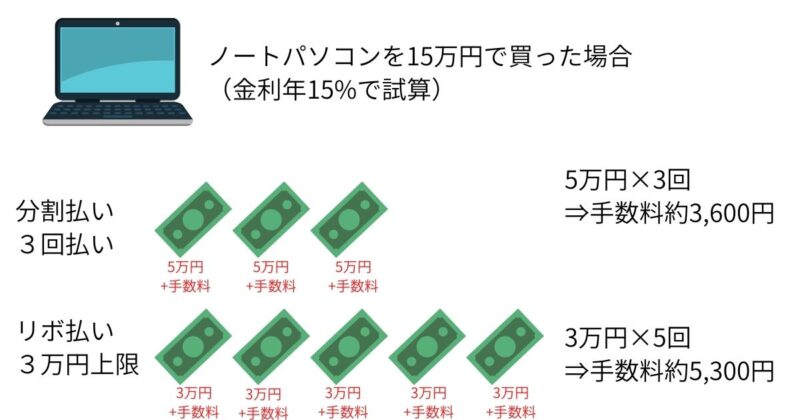

クレジットカードでは一括払いの他に、ボーナス払い、分割払い、リボ払いなど毎月の収支に合わせて、支払い方法が選べます。一括払いは翌月や翌々月に、銀行口座からクレジットカード会社へ支払いを済ませます。またボーナス払いは、次のボーナスでお金が入ったときにまとめて支払う方法です。どちらも手数料はかかりません。

本来、お金を借りるので手数料(利息)を支払う必要があります。でも一括払いなら、購入代金以外の支払いはありません。

いっぽう、分割払いやリボ払いには手数料がかかります。分割払いは分けて支払う回数を決めるのに対して、リボ払いは支払う金額の上限を決めて利用します。

分割払いは便利そうだけど、手数料があるなら考えないとね。

高額な買い物をしても、リボ払いを利用すれば毎月の支払い金額を抑えられます。ただし、便利な反面、完済までの期間が長引くことが多いため、その間に発生する金利手数料には注意が必要です。収入の変動や予期せぬ出費を考慮し、慎重に利用を検討しましょう。

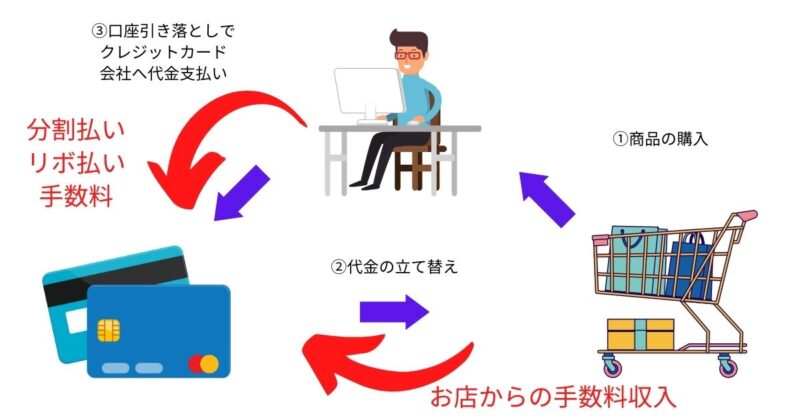

ちなみに、クレジットカード会社は消費者の分割払いからの手数料のほかに、お店からも手数料収入が入るんだよ。

だから、消費者が一括払いを選択しても、カード会社にちゃんと収益が入る仕組みになっているわけです。

キャッシング

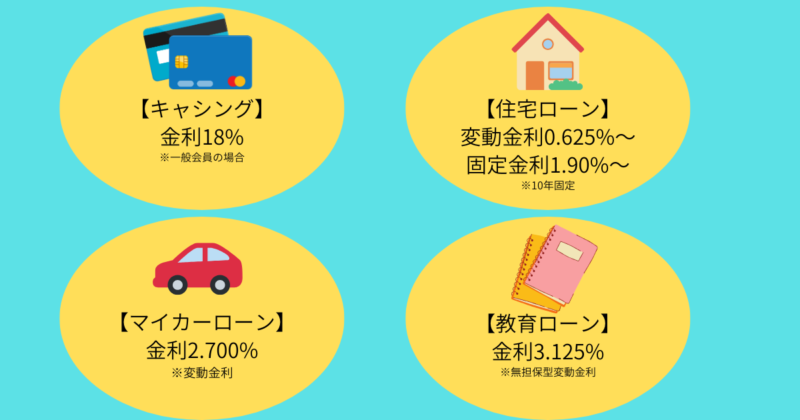

クレジットカードにはキャッシング機能が付いており、銀行やコンビニのATMにカードを挿入すると、限度額内で即座に現金を借りることができます。金利は一般的に年15〜18%と高めに設定されているため、利用の際には注意が必要です。また、キャッシングは電話やWebからでも簡単に申し込むことができます。

海外へ行ったときにも、現地のATMで同様に使えるよ。でもキャッシングは、金利が高いから、どうしても現金が必要なときだけに限定しよう。

キャッシングは、他のローンと比較すると、とても高い金利が設定されているんだね。

住宅ローンの金利が、一番低いなんて意外だな。

キャッシングは、使う目的が限定されていないこと、他のローンと比べると審査が緩いこと、などの理由で金利が高めに設定されているよ。誰でも何にでも使える分、たくさんの手数料が取られるわけです。

キャッシュレス化とクレジットカードの役割

クレジットカードは、電子マネーやQRコード決済と連携して便利に使えます。

クレジットカードの情報を各社のアプリで登録をしておくと、スマホから現金をすぐにチャージできます。そのため、コンビニで現金を支払ってチャージしたり、プリペイドカードを購入したりする手間が省けます。

また、店頭でショッピングをする際にQRコードやバーコード決済を利用する場合も、クレジットカードを登録しておくと、一括払いで手数料なしで支払いが完了します。

さらに、Apple PayやGoogle Payにクレジットカードを登録しておくと、ちょっとした買い物の際に財布からカードを取り出さず、スマホでスムーズに支払いが可能です。

クレジットカードの特典

ポイントが貯まる

クレジットカードを利用すると、利用額に応じてポイントが貯まります。一般的には、購入金額の0.5〜1.0%程度のポイントが還元されます。貯まったポイントは提携先の店舗やサービスで、1ポイント=1円として利用できることが多いです。

うちのお父さんも、貯まったポイントを使って時々買い物をしているよ。

たとえば、Amazonや楽天、PayPayなどでクレジットカードを使うと、各ショッピングサイトのキャンペーンと連動して、さらに多くのポイントが貯まる仕組みもあるんだよ。

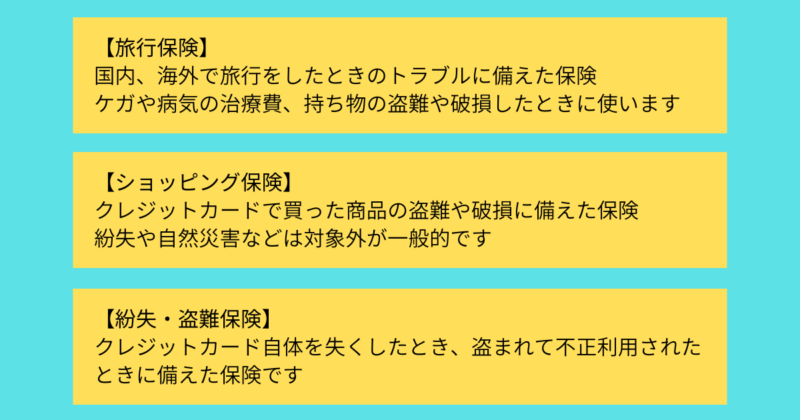

付帯された保険

クレジットカードには、自動的に付帯される保険がいくつかあります。これらの保険は、カード会社やカードの種類によって名称や補償限度額、対象条件が異なります。以下にその主な例をまとめました。

もしカードを落として誰かに使われたら、どうなるのか心配だよ。

その場合も、付帯された保険が適用されれば、被害をカバーしてくれることがあるんだ。保険があれば安心だよね。

クレジットカードの作り方

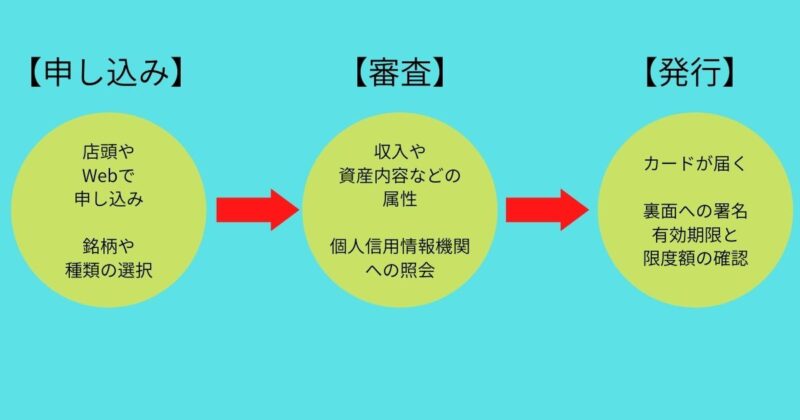

大まかな流れは、以下のとおりです。

1.店頭やWebで申し込み

2.カード会社による審査

3.クレジットカードの発行

クレジットカードを選ぶ際には、VISA、Mastercard、JCB、アメリカン・エキスプレス、Dinersなどの銘柄から選択します。日本国内外で圧倒的なシェアを持つのはVISAです。国内ではJCB、海外ではMastercardが続きます。初めてのカードには、国内外で使いやすいVISAがおすすめです。

オリンピックやサッカーなどのスポーツ中継でよくロゴを見るよ!

年会費はカードの種類によって異なり、無料のものから有料のものまでさまざまです。ゴールド会員は一般会員よりも年会費が高いですが、ポイント還元率や特典が充実しています。

さらに上位のプラチナカードやブラックカードは、高所得者向けのカードで、審査基準が厳しかったり、招待制の場合もあるんだ。

一般会員とゴールド会員って、どっちがいいのかな?

初めてなら、年会費無料の一般会員から始めるといいよ。使いながらメリットやデメリットを確認して、ゴールド会員に切り替えたり、他社のカードに乗り換えることもできるからね。

後から変更できるなら、それが一番安心だね。

クレジットカードを申し込む際には、カード会社に引き落とし口座を設定し、暗証番号を登録する必要があります。この暗証番号は、生年月日などの推測されやすい数字を避け、他人に知られない自分だけの番号を設定してください。

申し込みが完了すると、カード会社による審査が始まります。この審査では、勤務先、勤続年数、年収、借入金、住居などの情報が確認されます。また、個人信用情報機関への照会も行われます。過去にローンやキャッシングの滞納、携帯電話の分割払いの未納がある場合、審査に通らない可能性があります。

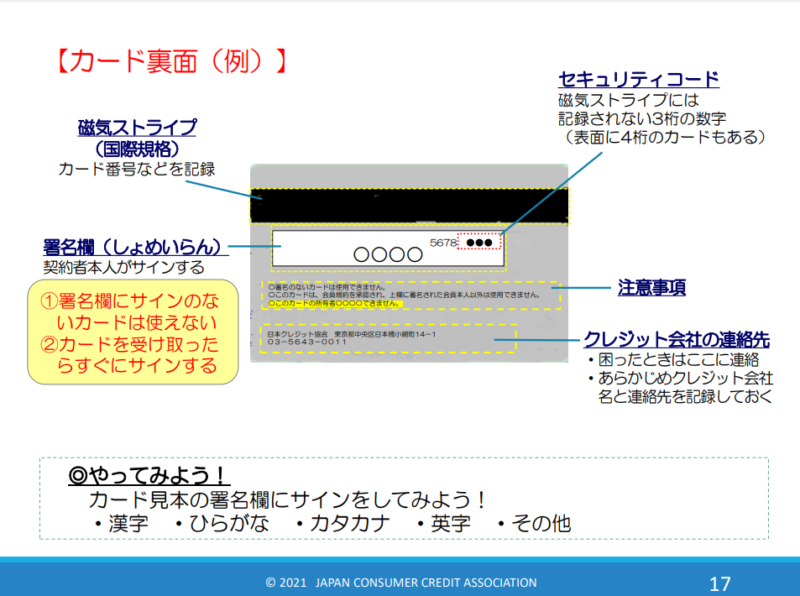

審査に通過すると、通常1週間ほどでクレジットカードが手元に届きます。カードを受け取ったら、裏面の署名欄にサインを記入し、有効期限や利用限度額を必ず確認しましょう。

利用上の注意点

- 支払い期限を守る。

- 暗証番号を他人に教えない。

- 必要以上にカードを作らない。

支払い期限を守ることは、クレジットカード利用で最も重要なルールです。カード会社からは、次回引き落とし口座に請求される金額が書面やメールで事前に通知されます。しかし、指定の支払い日に口座の残高が不足している場合、支払いができず、個人信用情報機関にその履歴が記録されてしまいます。この記録は5年間保存され、住宅ローンや他のローン審査に悪影響を及ぼす可能性があります。

支払い期限を守るのは社会の基本的なルールです。それを怠ると、厳しい制裁を受けることになります。

少し軽く考えていたけど、そんなに重要なんだね。今のうちに知ることができて良かった!

クレジットカードの利用は、お金を借りる行為であることを忘れず、収入の範囲内で計画的に使いましょう。銀行口座の残高や毎月の生活費をしっかり把握しておくことがポイントです。

使いすぎが心配なら、あらかじめ利用限度額を低く設定することもできます。Webやアプリで簡単に確認や変更が可能です。また、キャッシングは便利ですが、金利が非常に高いため、必要なとき以外は避けるべきです。

支払い期限を守ること以外にもトラブルを防ぐために、以下の点に注意しましょう:

・暗証番号は他人に教えない。

※暗証番号は、カード会社でも尋ねることはありません。

・不要なカードは作らない。

・怪しい店舗では使用しない(スキミング対策)。

注意点は多いけど、これらを守れば安心してクレジットカードを使えそうだね。

もしトラブルに遭ったり、覚えのない請求があった場合は、すぐにカード会社に連絡してください。また、消費生活センターの相談窓口「消費者ホットライン188」も活用できます。問題が起きた際には、速やかな対応が大切です。

まとめ

今日はクレジットカードについて、以下の内容を確認しました:

- クレジットカードの仕組み

- 作り方

- 使うときの注意点

実際にカードを作るときには、ぜひ今回の話を思い出してくださいね。

便利な道具を使うには、その仕組みをしっかり勉強しておくことが必要なんだね。

僕も大人になったらクレジットカードを積極的に使いたい!いつかプラチナカードやブラックカードを持てるように頑張るよ!

キャッシュレス社会が進む中、クレジットカードは生活に欠かせない便利なアイテムとなっています。1枚持っているだけで、日常生活に役立つさまざまな機能を活用することができます。

今回の記事では、初めてクレジットカードを申し込む際や利用する際に役立つ情報として、選び方、作り方、そして注意点をまとめました。金融教育の授業の中で、ぜひ活用してみてください。

実践ワークで深める理解

質問例①:キャッシュカードとクレジットカードの違いを考えよう

【ポイント】

講師の方が実際に持っているキャッシュカードとクレジットカードを見せながら説明すると、生徒たちの興味を引きやすくなります。見た目は似ていますが、それぞれの機能は全く異なることを理解してもらいましょう。特に、銀行口座にお金がなくても利用できるのがクレジットカードの特徴であることを再確認することが重要です。

質問例②:クレジットカードを使う上での注意点をまとめよう

【ポイント】

主な注意点は以下の通りです。

・クレジットカードを使うことは、お金を借りる行為であることを理解する

・収入の範囲内で計画的に使う

(銀行口座の残高や生活費を把握することが重要です)

・支払い期限を必ず守る

・暗証番号は他人に絶対教えない

これらに加え、生徒自身が気づいた注意点や意見があれば積極的に共有してもらい、議論を深めましょう。

・ブログを読んだけど、授業で話題にするのが不安

・金融教育をどのように進めればよいかわからない

・この〇〇な部分がわからない

そう思われたら、ぜひお気軽にこちらからお問い合わせください。