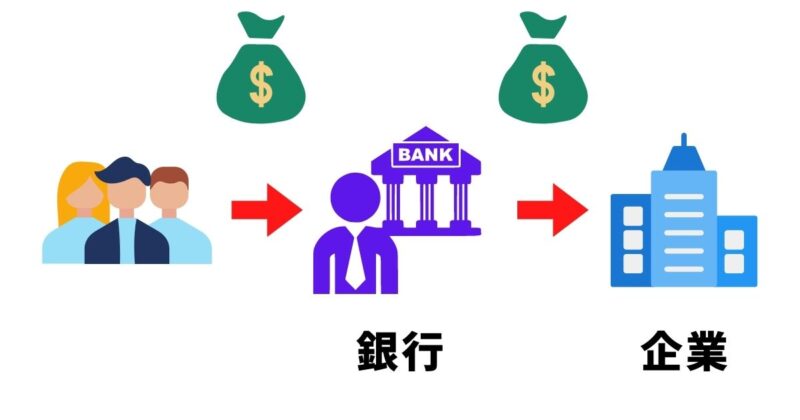

銀行へお金を預ける(預金する)ということは、あなたが銀行へお金を貸す、ということになります。そして、銀行が個人や企業から預かったお金(借りたお金)は、資金を必要とする個人や企業へ貸し出されます。

この記事では「お金のはなし」は苦手というあなたにこそ、まずはじめに知っていただきたい「預金」と「ローン」のしくみについて、シンプルに解説します。簡単なシミュレーションも載せてありますので、一緒に仕組みを確認していきましょう。

学校の授業で副教材としても、ご利用いただける内容です。キャッシュレスが進む社会だからこそ、中学生も大人になる前にしっかりとおさえておきましょう。

お金のキホン 金利とは

「金利」とは、お金を銀行へ預ける(普通預金や定期預金など)ときにもらえる利息や、銀行からお金を借りる(住宅ローンなど)ときに、支払う利子などを計算するときに使う利率です。

お金を預けるときには、「金利」が高いほうがたくさん利息がもらえます。逆に、借りるときには「金利」は低いほうが利子の支払額は少なくなります。

実際の金融商品に合わせて、ざっくりとシミュレーションしてみましょう。

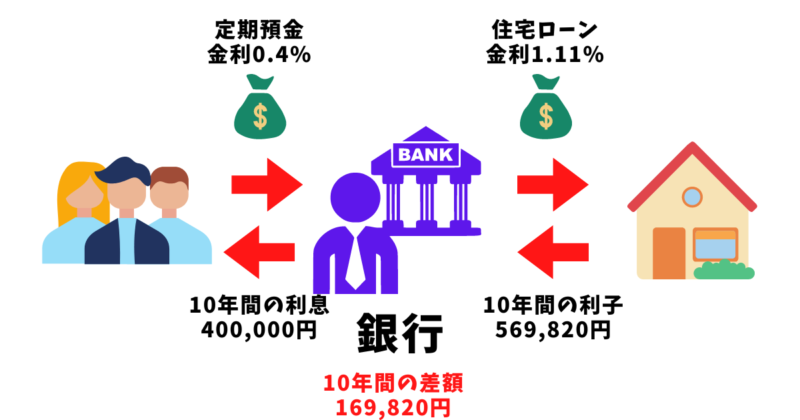

定期預金で1,000万円を預けた場合

<試算条件>

『スーパー定期10年』 単利型 金利0.4%(三菱UFJ銀行(2024年10月時点))

金利0.4%を元金1,000万円にかけると、1年間にもらえる利息が計算できます。

→1,000万円×0.4%=40,000円

10年後、10,000,000円+40,000円(1年間の利息)×10年=10,400,000円になります。

実際の口座残高は、毎年の利息40,000円に対して、所得税(利子所得)20.315%が差し引かれます。

1年あたりの受け取る利息は、40,000円-8,126円(40,000円×所得税20.315%)=31,874円となります。

つまり、10年間の利息は合計で318,740円です。

住宅ローンで1,000万円を借りた場合

<試算条件>

『住宅ローン固定10年』 元利均等返済 金利1.11%(優遇金利適用後)(三菱UFJ銀行(2024年10月時点))※返済期間10年

上記の条件でお金を借りると、毎月の返済額は88,082円となります。

※返済額88,082円には、元金と利子が含まれています

返済期間の10年間は、毎月88,082円を銀行へ支払い続けます。

→88,082円×12ヶ月×10年=10,569,820円

10,569,820円(総支払額)-10,000,000円(借りたお金)=569,820円が、10年間で銀行へ支払う利子となります。

定期預金が住宅ローンに活用されるイメージ図

銀行にお金を預けることによって、なるべくたくさん利息が付くことを期待しますよね。銀行も預かったお金を効率よく運用するために、資金を必要とする人へお金を貸したり、企業やモノへ投資したりします。お金が動いたことによる差額が銀行の収益となります。

お金を借りたい人や資金が必要な企業が多くなると、需要と供給のバランスで、銀行は貸し出す金利をさらに上げることが出来ます。貸し出す金利が高くなれば、預金の金利を上げられる余裕ができるため、わたしたちはより多くの利息を期待できるというわけです。

たった1%の差で人生が変わる

「単利」と「複利」の違いは、ゼッタイに抑えておきましょう。

「単利」とは、毎年元金だけに対して利息をかけて計算する方法です。

1年目:1,000万円(元金)×1%=1,010万円

2年目:1,010万円+1,000万円(元金)×1%=1,020万円

・・・

(10年経過)

10年目:1,090万円+1,000万円(元金)×1%=1,100万円

いっぽう、「複利」とは元金と増えた利息を合計した元利金へ毎年利息をかける方法です。

1年目:1,000万円(元金)×1%=1,010万円

2年目:1,010万円+1,010万円(元利金)×1%=1,020万円

・・・

(10年経過)

10年目:1,093万円+1,093万円(元利金)×1%=1,104万円

金利1%で10年間の運用だと、「単利」と「複利」の大差はありません。

しかし、「金利が高くなるほど」、「運用期間が長くなるほど」、圧倒的な違いとなります。

金利と運用期間を少し変えて、シミュレーションしてみましょう。

<単利3%で20年運用>

1年目:1,000万円×3%=1,030万

2年目:1,030万円+1,000万円×3%=1,060万円

・・・

(20年経過)

20年目:1,570万円+1,000万円×3%=1,600万円

<複利3%で20年運用>

1年目:1,000万円×3%=1,030万円

2年目:1,030万円+1,030万円×3%=1,060万円

・・・

(20年経過)

20年目:1,753万円+1,753万円×3%=1,806万円

| 金利1% | 金利3% | 金利5% | |

| 運用期間10年 | 1,105万円 | 1,344万円 | 1,629万円 |

| 運用期間20年 | 1,220万円 | 1,806万円 | 2,653万円 |

| 運用期間30年 | 1,629万円 | 2,653万円 | 4,322万円 |

若い人ほど金利の影響を大きく受ける

今回は銀行の役割を例にして「預金」と「ローン」のしくみを解説をしました。銀行へお金を預ける(預金する)ということは、あなたが銀行へお金を貸す、ということになります。そして、銀行が個人や企業から預かったお金(借りたお金)は、資金を必要とする個人や企業へ貸し出されます。

お金の利用目的によって、適用される「金利」は異なります。また金利には「単利」と「複利」があり、「複利」のほうが利子や利息が多くなります。さらに「金利」の特徴として、期間が長くなるほど、金利の影響を大きく受ける、つまり若い人ほど金利の影響を受けることもご理解いただけたと思います。