「金利と利息の違いは?」と聞かれたら、なんと答えますか?

私たちの生活には、銀行の預金や住宅ローン、クレジットカードなど、金利に関わる仕組みが多く存在しています。たとえば「〇〇%」という表示、それが金利です。そして、その金利に基づいて支払う金額が「利息」と呼ばれるものです。

長らく続いた超低金利時代を経て、現在は世界的に金利が上昇傾向にあります。これはインフレ(物価上昇)への対応策として各国の中央銀行が政策金利を引き上げているためです。日本も例外ではなく、2023年以降、日銀の金融政策の修正により金利が変動し始めています。このような状況下で、お金の運用について考えることはこれまで以上に重要になっています。そこで、この記事では、金利の基礎知識を超シンプルに、最低限必要なことのみをお伝えします。

この記事は【SDGs】ゴール①、④、⑧に関連します。

金利は「割合」、利息は「金額」

金利とは、お金を貸し借りするときに生じる、利息(利子)の元本に対する割合のことです。お金を預ける人(貸す人)にとっては金利が高い方が、お金を借りる人は金利が低い方が、良いというのが基本です。

利息と利子の使い分けですが、一般的には、お金を借りた側が支払うものを「利息」、預けた側が受け取るものを「利子」と呼びます。しかし、厳密な区別はなく、どちらもほぼ同じ意味で使われることが多いです。

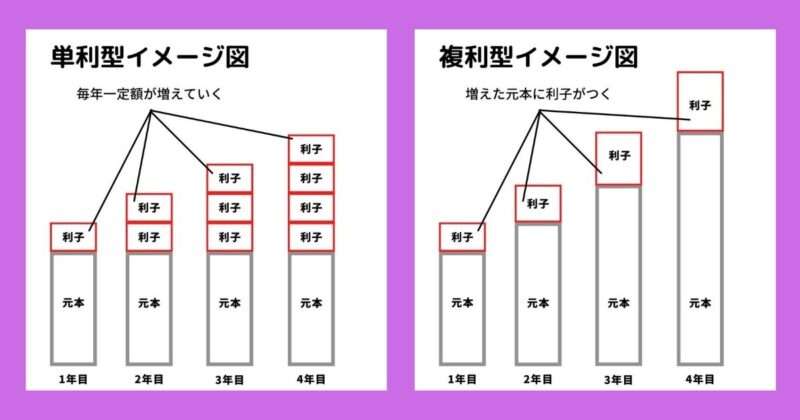

「単利」と「複利」の違い

銀行にお金を預けておくと、利息がつきます。その利息には2種類のタイプがあり、預ける期間が長いほど大きな違いとなります。

- 単利:最初に預けた元本にのみ金利をかけて利息を計算する方法

- 複利:支払われた利息を元本に加えて、それを次の新しい元本として利息を計算する方法

例えば、元本1,000万円を金利が年1%で運用できた場合を比べてみましょう。(説明を分かりやすくするため税額などその他要因は省きます)

1年後はどちらも同じです。1,000万円×1%=10万円が利息としてもらえます。

単利の場合:

- 1年後:1,000万円+10万円=1,010万円

- 2年後:1,010万円+10万円=1,020万円

- 10年後:1,100万円

毎年10万円ずつ等しく増えます。

複利の場合:

- 1年後:1,000万円+10万円=1,010万円

- 2年後:1,010万円+10.1万円(1,010万円×1%)=1,020.1万円

- 3年後:1,020.1万円+10.2万円(1,020.1万円×1%)=1,030.3万円(若干の誤差が生じる場合があります)

- 10年後:1,104.6万円

複利は単利と比べて、2年後には1,000円程度、10年後には46,000円程度の差となります。つまり、お金を預ける人にとっては、増えた利息にも利息がつく複利の方が有利に働きます。

金利1%の微差が大差になる理由

金利1%の違いが生む影響は、驚くほど大きいです。以下は、年利3%と5%で運用した場合の10年後の比較です。金利が高いほど、複利の効果はさらに大きくなります。

【金利3%の場合】

●単利型:1,300万円

●複利型:1,343万円(+43万円)

【金利5%の場合】

●単利型:1,500万円

●複利型:1,628万円(+128万円)

【72の法則】

「72の法則」は、資産が倍になる期間をざっくり計算する便利な指標です。

元本を金利で運用し、倍になるまでの年数 = 72 ÷ 年利

例:

●年利7.2%で運用 → 10年で倍

●年利1%で運用 → 72年で倍

●年利3%で運用 → 24年で倍

この法則を活用すれば、目標金額を達成するための運用計画が立てやすくなります。

まとめ

これで「金利」と「利息」の違いを自信を持って説明できるようになったはずです。金利の影響は以下の要素に左右されます:

●元本が多いほど

●金利が高いほど

●運用期間が長いほど

銀行預金だけでは、現在の低金利環境では大きなリターンを得るのは難しいです。株式、投資信託、不動産、さらには海外資産を活用した分散投資を検討することが大切です。

また、「金融広報中央委員会」の目標積立額シミュレーションなどを使い、実際に計算してみると具体的なイメージが湧くでしょう。お金に働いてもらう力を知り、活かしていきましょう!

・「金利のはなし」を金融教育でやってみたい

・お金に関する授業を依頼したい

・〇〇について知りたい

そう思われたら、ぜひお気軽にこちらからお問い合わせください。