修理費高騰と災害増が家計を直撃 -。

2025年10月始期以降の個人向け自動車保険で、東京海上日動火災保険は平均8.5%の保険料水準引き上げに踏み切る方針を複数メディアに明らかにしました。背景には、修理費の高騰と大規模災害増による保険金の増加があります。

これは、1月の料金改定に続く年内2度目の値上げとなり、損害保険ジャパンも10月1日始期の改定案内を公式サイトで公開。他社の動向も注目される局面にあります。平均的な保険料水準は引上げとなりますが、実際の保険料は契約条件により引下げとなる場合もあります。最終的な料率は、各社の公式発表で確認が必要です。(2025年8月10日時点の情報)

大手3社の改定動向まとめ

東京海上日動火災保険株式会社(以下、東京海上日動)

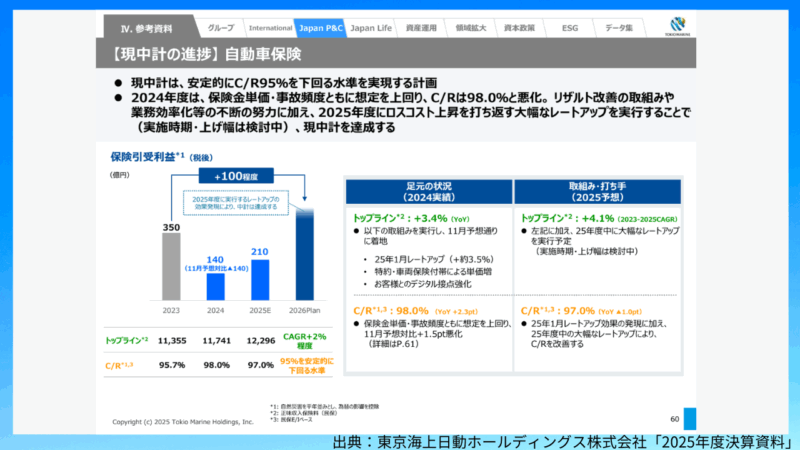

すでに2025年1月に約3.5%の引き上げを行っています。2025年度は保険金単価+6%、事故頻度▲2%を見込んで、その効果と合わせてC/R(損害率+事業費率)97%を目標としており、次年度以降は95%を安定的に下回る水準に改善する計画です。※1

MS&ADインシュアランスグループ(以下、MS&AD)

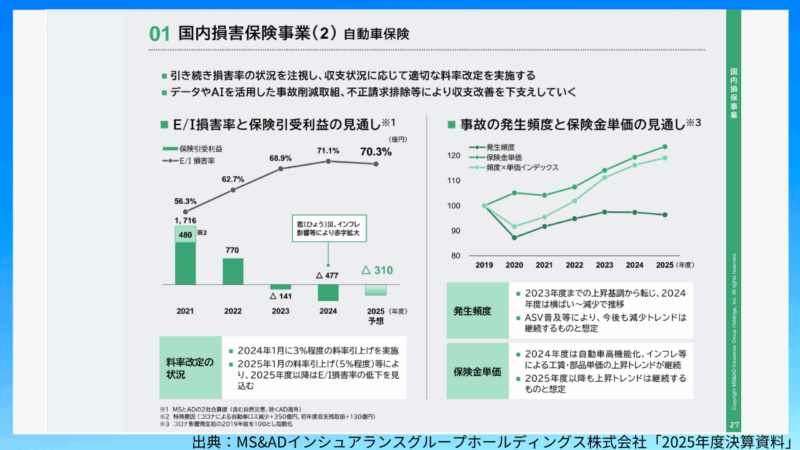

2024年1月に約3%、2025年1月に約5%の引き上げを実施しました。10月の値上げは公表していませんが、先進安全装置(ASV)の普及により事故頻度は横ばいから減少傾向にある一方で、自動車の高機能化やインフレによる工賃・部品単価の上昇は今後も続くと見込まれています。自動車保険部門の保険引受利益は、3期連続の赤字を公表しています。※2

損害保険ジャパン株式会社(以下、損保ジャパン)

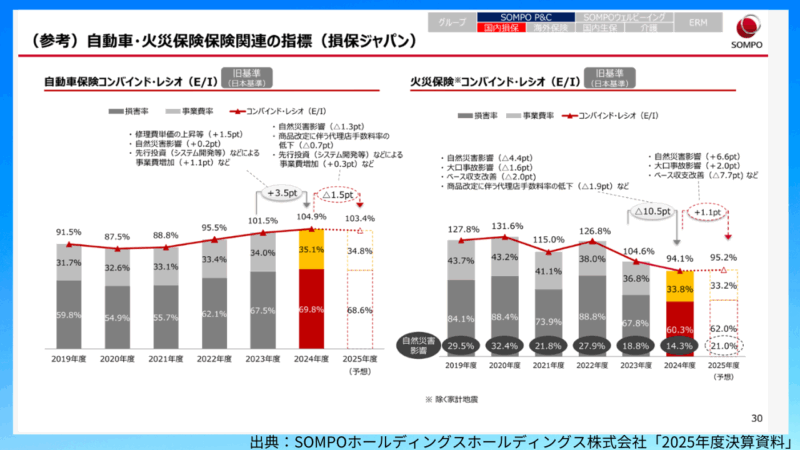

2025年度のC/Rは103.4%と、MS&AD同様に3期連続の費用超過が予想され、すでに2025年10月の値上げを発表しています。要因として、2024年度の修理費単価の上昇(+1.5ポイント)、自然災害の影響(+0.2ポイント)、システム開発などへの事業費増(+1.1ポイント)が、代理店手数料を△0.7ポイント引き下げても、吸収しきれていない状況です。さらなるシステム開発などのコスト増に対応するため、料率見直しが必要な状況です。※3

保険料再値上げの3大要因

- 修理費のインフレが想定を超えている

2024年度の修理費(車両・対物)は消費者物価指数(CPI)を上回って急激に上昇傾向で推移しています。2024年度実績で+7%、2025年度の予想では+6%を見込んでいます。各社は部品代や工賃の高止まりの兆しがなく、今後もその差は拡大傾向と分析しています。 - 事故の減少ペースが鈍い

2024年度の事故発生頻度は▲2%程度の減少にとどまりました。2025年度も▲2%程度と見込まれ、保険金支払いの原資となる損害コストは大きく下がりにくい状況です。修理費の上昇率が上回っています。 - 自然災害や事業費の増加も負担

台風や洪水に加えて、雹(ひょう)による自然災害の保険金支払いが増加傾向です。またDX推進が各社喫緊の課題となっており、システム開発などの先行投資で事業費を圧迫しています。これらが自動車保険の収支指標であるC/R(損害率+事業費率)を押し上げています。

| 年度 | 発生保険金 | 主な大規模自然災害 |

| 2021年度 | 約20億円 | 豪雨(8月)、台風9号 |

| 2022年度 | 約300億円 | 雹災(6月)、台風14号、15号 |

| 2023年度 | 約350億円 | 雹災(7月)、台風2号 |

| 2024年度 | 約550億円 | 雹災(4月、3月) |

今すぐできる契約者の対策

- 更新月と始期日の確認

保険料は契約の始期日に基づきます。9月始期と10月始期で見積りを取り、改定前後の差を把握しましょう。 - 補償内容と条件の最適化

車両保険のタイプ(一般/車対車+A)や免責金額、運転者限定条件の見直しで、値上げ幅を抑えられる可能性があります。走行距離の申告を実態に合わせ、テレマティクスやドラレコ割引も検討しましょう。 - 中身の変更点も確認

2025年10月の値上げとともに、代車費用の上限・日数、自然災害時の補償範囲、免責条件など、パンフレットや約款、重要事項説明書を見直し、補償が縮小されていないか確認してください。

【2025年8月3日公開の記事】

自動車保険の見直しを検討中の方へ、補償内容や保険料の仕組みを分かりやすく解説した記事です。契約前に押さえておきたい基礎知識や、誤解しやすい特約のポイントも紹介しています。

→ 詳しくはこちら(自動車保険の基本解説)

今後のチェックポイント——“値上げニュース”では触れられにくい、消費者が押さえるべき3つのポイント

各社の最終料率や適用条件が公表される前に、契約者が必ず確認しておくべき重要事項があります。ニュースでは数字や平均値に注目が集まりがちですが、実際に支払う保険料や補償の実態は契約条件や商品仕様で大きく変わります。ここでは特に重要な3点を解説します。

契約始期と長期契約の条件を確認する

なぜ重要?

同じ会社・同じ補償内容でも、契約がいつ始まるかによって料率が変わります。さらに、長期分割契約(保険期間が1年を超える契約)では2年目以降に改定が波及する条項がある商品も存在します。

何をする?

更新月と始期日を確認し、改定前と改定後の両方で見積りを取って比較しましょう。長期契約の場合は、「2年目以降の保険料調整条項」の有無を約款でチェックすることが重要です。

値上げは“一律”ではない——自分の契約の「上がりやすさ」を知る

なぜ重要?

料率改定の影響度は契約条件によって大きく変わります。影響が大きい順は以下の通りです:

① 型式別料率クラス(車両・対人・対物)/車両保険の有無・種類(一般/エコノミー)・免責額

② 年齢条件・運転者範囲/使用目的(通勤・業務・レジャー)/走行距離・テレマティクス割引の有無

③ 等級・事故有係数(直近の事故歴)/ドライブレコーダーやASV(先進安全装置)割引の適用

何をする?

影響の大きい項目から順に見直しを行い、2〜3パターンで試算してみましょう(例:免責金額の設定、運転者範囲の最適化、距離区分の申告変更、ドラレコ割引の活用)。「補償を削る前に条件の最適化」が基本です。

価格だけでなく「中身」も同時に変わる(実質値上げに注意)

なぜ重要?

改定時には、補償の支払い条件や特約の仕様が変更(対象拡大や廃止)されることがあり、同じ商品名でも受け取れる保険金が異なる場合があります。

何をする?

前回の保険証券と最新のパンフレット・重要事項説明書・約款を比較して差分チェックを行いましょう。保険料が下がっていても支払限度が縮んでいないかを必ず確認してください。

【2025年6月29日公開の記事】

記名被保険者の変更が必要になるケースや、その手続き方法を解説した記事です。変更を怠ると補償が受けられない可能性もあり、特に家族間での車の使用が変わった際は要注意です。

→ 詳しくはこちら(記名被保険者変更のポイント)

※1 出典:東京海上日動ホールディングス株式会社「2025年度決算資料」

※2 出典:MS&ADインシュアランスグループホールディングス株式会社「2025年度決算資料」

※3 出典:SOMPOホールディングス株式会社「2025年度決算資料」