お金の使い道は、大きく分けて「浪費」「消費」「投資」の3つに分類されます。

今回は、その中の「投資」について一緒に考えてみましょう。

- 浪費: 無駄遣いのようなお金の使い方

- 消費: 衣食住や生活に必要な費用、レジャーなど

- 投資: 将来に向けてお金を増やしたり活用するための使い方

黄金(こがね)ちゃん、金太郎くんに質問です!

もし1億円を手に入れたら、みんなは何に使う?

好きなアーティストのライブに行きたい!

グッズもたくさん買いたいし、新しい服や靴も欲しいな〜。

僕はゲーミングPCとか、MacBook Proを買いたい!

欲しいものがたくさんあるよね。

でも、大人になったら家や車の購入でお金がどんどん減るよ。

今日は「投資」を活用してお金を増やす方法を考えてみよう!

- お金の使い道は「浪費」「消費」「投資」3つに分類される

- 1億円を投資で使った場合のイメージを共有する

- 思い描く仕事の年収を調べてみる

※本文の適用金利は、2025年1月10日時点の状況をもとに参考金利として用いています。できるだけわかりやすく説明するため、内容を簡略化。詳しい諸経費や税務処理は、個別にご確認ください。

銀行へ預ける

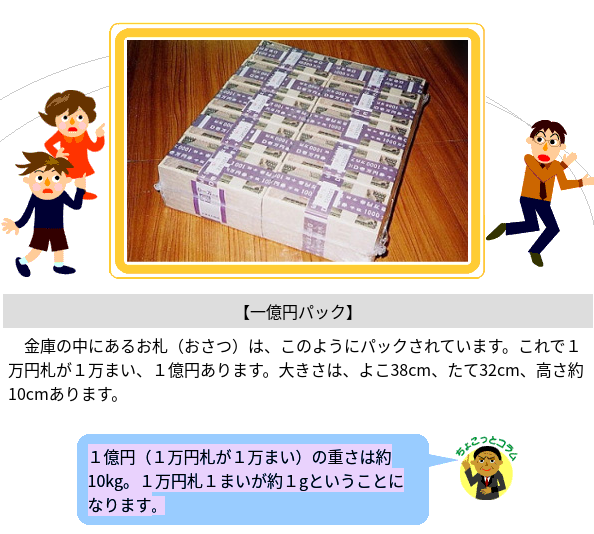

現金1億円って、見たことある?

ないない!でも、すごく重そう!

じゃあ、まず1億円を銀行に預けてみよう。

銀行に預けると、普通預金か定期預金を選べるよ。

- 普通預金:利息がほとんどないけど、いつでもお金を引き出せる。

- 定期預金:一定期間引き出さない代わりに、普通預金より少しだけ利息が高い。

たとえば、1億円を三菱UFJ銀行の定期預金10年に預けると、金利0.4%が適用されます。1年間の利息は40万円。この利息から20.315%の税金が引かれるから、実際にもらえるのは約32万円となります。

・普通預金の金利:0.1%

・定期預金10年の金利:0.4%

(2025年1月10日時点 三菱UFJ銀行ホームページより)

銀行に預ける最大のメリットは、必要なときにすぐにお金を引き出せる点です。また、1,000万円までは預金保険制度により元本が保証され、銀行が経営破綻しても保護されます。ただし、1億円を預ける場合は、リスク分散のために複数の金融機関に分けて預けることをおすすめします。

金融商品に投資する

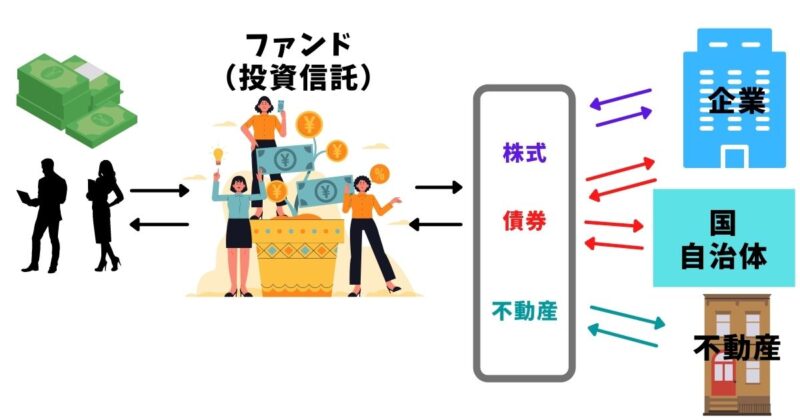

金融商品には、主に次の3つの選択肢があります。

・投資信託

・株式

・債券

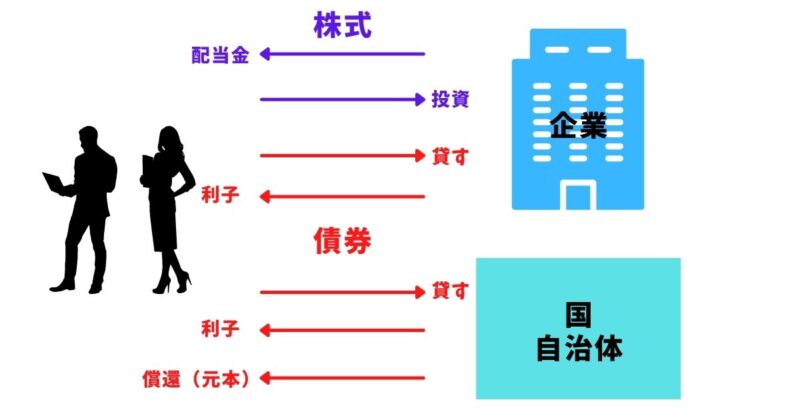

株式

証券取引所に上場している企業が発行する株式を購入することを「株に投資する」といいます。

「株はリスクが大きくて怖い」というイメージを持つ人もいるかもしれませんが、企業の事業活動を支える資金として使われ、事業が順調に進めば配当金を受け取れる可能性があります。

たとえば、年利3%の配当金が出る株を1億円分購入した場合、1億円 × 3% = 300万円が配当金として得られます。この金額から20.315%の税金が差し引かれるため、実際には約240万円が手元に残ります。ただし、配当金の額は企業の業績によって毎年変動するため注意が必要です。

銀行の金利より、株の配当の方が利率が高いんですね!

そうだね。ただし、株の価値が下がることや、業績が悪化して無配当になるリスクもあるよ。

また、上場していない企業の株式を「未公開株式」といいます。これは証券取引所で売買されず、主に投資ファンドやベンチャーキャピタルなどを通じて購入することが一般的です。未公開株式への投資はリスクが高いですが、将来的にその企業が上場すれば、莫大な利益を得られる可能性もあります。このような投資機会は、資産家や富裕層に情報が届きやすい特徴があります。

債券

日本や諸外国の国債、自治体が発行する地方債、企業の社債などが債券と呼ばれる投資商品です。債券は、投資家がお金を貸し、発行体(国、自治体、企業)がそのお金を借りている形になります。

この借りたお金は、行政の運営、公共事業、会社の経営に利用されます。発行体はその借入期間中、定期的に利子を支払います。

※下図の赤字が債券のイメージ

たとえば、1億円を債券に投資した場合、毎年決まった利子を受け取れます。株の配当と異なり、契約時の利率は満期まで変わりません。

日本国債は、1億円×1.178%=117万円(10年国債の場合)。

ソフトバンクグループ社債なら、1億円×3.15%=315万円(7年第64回無担保社債)。

利子所得には20.315%の税金がかかりますが、満期を迎えると元本1億円が返金されます。

国債と社債では利率がこんなに違うんだ!

しかも株と違って、元本が保証されているのね。

原則、元本が保証されるけど、発行体が破綻するとお金が戻らないこともあるよ。

そのため、債券を買うときは格付け会社が出している信用格付け(リスク評価)を参考にすることが大切だね。

債券の投資期間は、短いものでは数ヶ月から、長いものでは20年、30年とさまざまです。元本保証がある商品が多いですが、発行体(国、自治体、企業)が経営破綻した場合、元本や利子が支払われないリスクもあります。事前にリスクを理解し、信用度が高い発行体の債券を選ぶことがポイントです。

投資信託

投資信託は、株や債券を直接購入するのではなく、証券会社を通じてファンドにお金を預け、プロが運用する商品を選ぶ仕組みです。このファンドでは、株式や債券、不動産など、さまざまな投資先を組み合わせて運用します。(個別の不動産投資については後ほど解説します)

運用をプロに任せるため、預けている間に手数料が差し引かれます。手数料は商品によって異なるため、事前に比較し、自分に合った商品を選ぶことが重要です。

メリットと注意点としては、株式や債券に直接投資する場合と比べると、投資信託は手数料が多くかかるため、収益性ではやや劣ることがあります。しかし、少額から購入できるため初心者向けであり、さまざまな投資先を組み合わせることでリスクを分散する仕組みが整っています。

社会人になったら、まずは投資信託を試してみるといいよ。いろいろな商品に少額から投資できるから、経験を積むにピッタリだね。

少額から始められるんですね!

うん。たとえば、毎月1,000円くらいからスタートできる商品もあるし、公的年金や会社の退職金制度とも関連が深いんだ。

これからのライフプランを考える上でも、役立つ経験になるよ。

投資信託は、投資経験が浅い人でも始めやすい商品です。まずは少額からスタートして、リスクや手数料の仕組みを理解しながら、少しずつ自分に合った投資スタイルを見つけていきましょう。

金融商品まとめ

金融商品によっては、その価格が日々変動します。購入時よりも価格が上がった場合、売却すればその差額が利益(キャピタルゲイン)となります。ただし、この利益には20.315%の税金が課税されることを忘れてはいけません。

また、投資対象は日本国内だけでなく、先進国や新興国を含む世界各国にも広がっています。これらの国の金融商品を通じて投資することで、地理や歴史、公民の学習内容が実際の経済と結びつき、理解が深まる機会にもなります。

投資って怖いイメージがあったけど、なんだか興味が湧いてきた!

そうだね。預貯金だけじゃなくて、少しずつ投資にも挑戦することで、お金を活用する幅が広がるよ。

不動産を買う

不動産に投資する方法は、以下の3つです。

・分譲マンション

・アパート1棟買い

・商業用物件

不動産については、それぞれの物件によって運用成果は異なります。大きな買い物なのでしっかりと勉強する必要があるよ。

でも将来的には知っておいて損はないので、まずは全体像をみていこう!

分譲マンション

自分が住むためではなく、購入したマンションを誰かに貸し出して家賃収入を得る方法です。

たとえば、1億円で購入したマンションを毎月60万円で貸し出した場合、1年間の家賃収入は60万円 × 12ヶ月 = 720万円となります。これを10年続ければ7,200万円、20年では1億4,400万円の収益が期待できます(都市圏の高級マンションを参考)。

さらに、貸している間でも購入希望者が現れれば、マンションを貸した状態で売却することが可能です。上記の例では、10年目にマンションを2,800万円以上で売却できれば、10年間の家賃収入7,200万円と合わせて、元本の1億円を回収することができます。

いっぽう、地方都市では家賃相場が低く、毎月10万円前後が一般的とされています。この場合、1年間の家賃収入は10万円 × 12ヶ月 = 120万円、10年で1,200万円、20年で2,400万円となります。仮に物件を2,000万円で購入していた場合、単純計算で20年借りてもらえれば元を取れる可能性があります。

人気の高い物件は購入時よりも高値で売れることもありますが、事前の市場調査や将来の価値を見極めることが重要です。また、貸している間は管理費や修繕積立金などのコストが毎月発生します。これらのランニングコストを考慮した上で収支を計算し、不動産投資のリスクとリターンをしっかりと検討する必要があります。

アパート1棟買い

郊外にある8〜12世帯の低層(2階建てなど)の賃貸アパートを一棟丸ごと購入する方法です。

家賃収入を得る方法としては、入居者から直接家賃を集める方法と、不動産管理会社に一括で管理を依頼する方法があります。不動産管理会社を利用すると、日々の管理やトラブル対応を任せることができ、手間を省けるメリットがありますが、その分管理費が発生します。

良質な物件を安く購入し、高い家賃で借りてもらえると収益性が高くなります。しかし、入居者が入れ替わる際には修繕費やクリーニング費用が定期的にかかるため、これらのランニングコストも事前に考慮する必要があります。不動産投資を成功させるには、適切な物件選びと収支計画が重要です。

商業用物件の購入

対象となるのは、コンビニや飲食店、ドラッグストアなどの店舗、貸事務所、倉庫、工場といった事業用施設です。これらの商業用物件は、企業や事業者が利用する目的で賃貸されるもので、基本的な収益の考え方は分譲マンションやアパート一棟買いと似ています。

商業用物件は一般的に居住用物件よりも収益性が高い傾向にありますが、その分リスクも伴います。特に注意が必要なのは、テナントが撤退するリスクです。契約先の経営状況や、賃貸借契約書に記載された契約条件、近隣の競合店舗の動向などを事前にしっかり確認しておくことが重要です。これらの要素を十分に調査し、リスク管理を徹底することで、商業用物件投資の成功率を高めることができます。

不動産まとめ

不動産を購入する際には、物件ごとにさまざまな諸費用が発生します。物件の規模や内容にもよりますが、購入金額の10%程度が目安で、数十万〜数百万円の範囲になることが一般的です。

さらに、購入後も修繕費や管理費といったランニングコストが発生するため、事前に収支をしっかりシミュレーションしておくことが重要です。これにより、予期せぬ出費に対応しやすくなります。

良い物件と出会うためには、不動産会社との信頼関係を築くことが鍵となります。少しずつ取引を重ねて関係を深めることで、優先的に新しい情報を提供してもらえることがあります。また、購入を決定する際には、複数の物件を比較することで、納得のいく判断がしやすくなります。

不動産投資は最初は少しハードルが高いけれど、良い物件があればいつでも購入できるように、お金や知識の準備をしておくといいね。

確かに、大きな買い物をするには、まずお金の管理をしっかりして準備することが大事だね!

会社をつくる

他にも、1億円を資本金として起業する方法もあるよ!会社を立ち上げて事業を始めたくても、資金がないと長く続けるのは難しいからね。。

1億円を元手に起業すれば、モノを仕入れて製品や商品を作ったり、多くの人を雇ってサービスを提供したりする会社を運営できます。業種やビジネスモデルによって成果は異なりますが、自ら雇用の機会を生み出し、地域や社会に貢献できるのは起業の大きな醍醐味です。

最近では、学生時代に起業する人も増えています。ただし、いきなり会社を立ち上げるのが不安なら、まずは社会で経験を積んだり、人脈を広げたり、お金を準備してからチャレンジするのも良い方法です。

私、将来起業したいって思ってたの!

それなら、アイデアだけじゃなくて資金や運営の計画も考えておくといいね。

起業には準備がとても大切なんだよ。

起業は自分の夢を実現しながら社会に貢献するチャンスですが、同時にリスクも伴います。しっかりと計画を立て、必要な準備を整えることで、成功への可能性を広げましょう。

まとめ

1億円の使い道に正解はないけれど、浪費・消費・投資の中では、特に投資には準備と知識がとても重要なんだ。この授業をきっかけに、少しでも投資に興味を持ってくれるとうれしいな!

は〜い。これからは衝動買いを少し控えます!

社会人になるまでに、金融商品のことをちゃんと勉強しておこうっと。

いろいろな選択肢を組み合わせて、上手にやりくりするのが大事なんだね。

さっそく調べてみるよ!

お金の使い方は、その人の価値観やライフスタイル、働き方によって異なります。たとえば、数年後にまとまった資金が必要なら、そのお金は銀行の預金など、いつでも確実に元本が戻ってくる商品に預けるのが適しています。一方で、数十年先まで使う予定のないお金は、ある程度リスクを取って投資することで、将来の生活に安心感をもたらす可能性があります。

稼いだお金を効率よく「使う」ことと「残す(=投資する)」こと。この2つのバランスを理解しておくことが、将来に向けた大切な第一歩です!

「投資」に関する実践ワーク

これらのワークを通じて、1億円の使い方や価値について考えるだけでなく、自分自身のライフプランやキャリアビジョンについても深く考える機会を作りましょう。

質問例①:今回紹介した選択肢の中から、あなたなら1億円をどこに使いますか?

【ポイント】

・選んだ選択肢とその理由をクラスで共有しましょう。

・疑問点が出た場合は、その場で一緒にGoogle検索をして解決してみてください。

・専門知識がなくても大丈夫です。身近な考えをもとに自由に意見を出し合いましょう。

質問例②:あなたの理想の仕事で、1億円を稼ぐまでに何年かかると思いますか?

【ポイント】

・1億円という金額の価値を、収入の視点から違った角度で考えてみましょう。

・職業ごとの年収が調べられる「キャリアガーデン」や「マナビジョン」などのサイトを活用してみてください。

・将来の働き方や収入についてイメージを広げるきっかけにしましょう。

・ブログを読んだけど、授業で話題にするのが不安

・金融教育をどのように進めればよいかわからない

・この〇〇な部分がわからない

そう思われたら、ぜひお気軽にこちらからお問い合わせください。