この記事では、18歳未満の高校生が証券口座をつくった後に、投資信託を少額(100〜500円)で安全に始めるための入門ガイドです。投資信託の仕組み(分散運用)、主要なリスク、費用構造(特に信託報酬=保有コスト)を簡潔に整理し、最初の1口を購入する手順までを示します。

特定商品の推奨は行わず、判断の軸と手順に重点を置きながら解説します。親権者の関与を前提に、体験→ふり返りで学びを定着させる構成です。まずは小さく始めて、長く続ける基礎をつくりましょう。

投資信託ってなに?

投資信託は、みんなのお金を集めて、プロがたくさんの資産に分散投資してくれる仕組みです。あなた一人では世界中の株や債券を買うのは大変ですが投資信託なら、少額(100円〜)でも広く分散して少額から投資ができます。価格は「基準価額」と呼ばれ、毎日変動します。よって、元本の保証はありません。

【基準価額(きじゅんかがく)って?】

「基準価額」とは、投資信託の値段のことです。投資信託の取引単位は「口数」と呼ばれ、1口1円換算します。一般的には、1万口あたりの基準価額が公表されています。この基準価額をもとに購入、解約(換金)します。

値動きと4つのリスクを理解しよう

投資信託の価格(基準価額)は毎日変動します。下の4つのリスクを知っておくと、日々の値動きを見ても不安になりにくくなります。

価格変動リスク

世の中の景気や企業の業績しだいで価格が変動します。良いニュースで上がり、悪いニュースで下がることがあります。短期間の上下は珍しくありません。まずは少額で慣れて、運用期間を長めに見ておきましょう。

金利変動リスク

金利が上がると、一般に債券の価格は下がります。逆もあります。投資信託のなかに債券が含まれていると、金利の動きが基準価額に影響します。ニュースで「利上げ・利下げ」を見かけたら、『債券の値動きも変わるかも』と覚えておきましょう。

信用リスク

債券を発行している国や企業が財政破綻や経営不振に陥ると、利息や償還金を払えないことがあります。投資信託はたくさんに分けて持つ(分散投資)ので、商品によっては一部が悪くても全体の影響を小さくできることもあります。

為替変動リスク

円高・円安で、海外の株式や債券が含まれる投資信託の値段が増えたり減ったりします。例えば海外の株や債券に投資していると、現地の値段が変わらなくても円に換算した金額が変動していることもあります。為替は短期で動きやすいので、まずは少額で体験して、慣れることが大切です。

【リスクと付き合う基本ワザ】

・分散:いろいろな国・資産に広げると、ブレがやわらぐことが多い

・少額:まずは100〜500円から始める

・期間:3年くらいのつもりで、短期の上下に振り回されない

・ふり返り:値動きの理由をニュースや為替でメモする

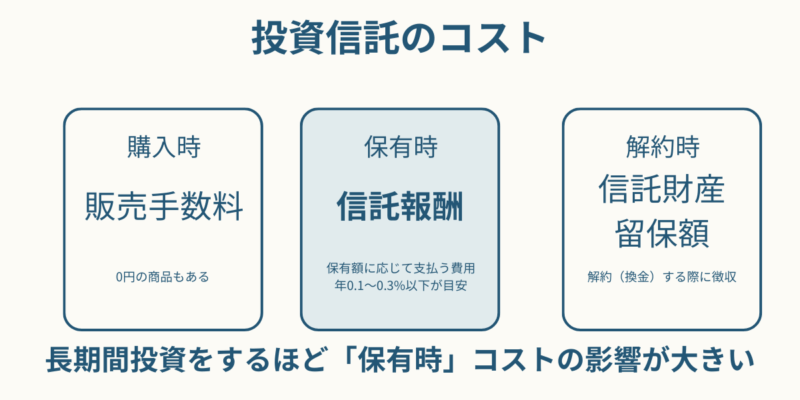

投資信託のコスト「保有コスト」がカギ

投資信託は長く持つほど、「保有コスト」である信託報酬の差が効いてきます。取引をする上で、発生する主なコストは以下の3つです。

- 購入時:販売手数料(0円の商品もある)

- 保有時:信託報酬(保有額に応じて日々支払う費用で年率で公表されている)

- 解約時:信託財産留保額(解約(換金)する際に徴収される費用)

代表的なインデックスファンドの信託報酬年0.1〜0.3%程度を目安として、まずは「信託報酬が低い」商品を選びましょう。

【どんな投資信託を選ぶ?】

(3つだけ見る)

・分散の広さ:日本だけより世界に広く

・コスト:信託報酬が低い

(持っている間ずっと効く)

・シンプルさ:自分で説明できる仕組み

(難しいテーマ・しくみは見送り)

20秒チェック

1)分散は広いのか?

2) 信託報酬は低いか?

3) 仕組みを説明できるか?

→ どれか1つでもNOなら、今日は買わない。

【手順】最初の1口(100〜500円)の買い方フロー

親権者と一緒に、安全に最初の少額購入を体験してみましょう。

- 目的と予算を決める

「体験して学ぶ」が目的。100〜500円でOK。 - 商品タイプを決める

分散が広く、信託報酬が低め、仕組みがシンプルなタイプ。 - 取引画面で確認

概要(どこに投資?)/直近の値動き(上がり下がり)/手数料(購入・信託報酬等)をチェック。 - 注文方法を選ぶ

金額指定で100〜500円を入力。実行前に親権者が最終確認。 - 約定・取引履歴を確認

注文結果(約定)と残高を必ず見る。

「なぜそれを選んだか?」「今日の気づき」「次はいつ・いくら買うのか」などを親子で共有できるとなお良いでしょう。定期買付(つみたて)は未成年口座で可否が異なるため、まずは単発の体験から始めてみて、可能な範囲で定期化も検討してみましょう。残高の確認については、月に1回程度で十分です。

【純資産総額(AUM)とは?】

何の数値?

そのファンドに集まっているお金の合計。純資産総額 ÷ 総口数=基準価額の関係にあり、基準価額を作る土台になる数字です。

なぜ大事?(実務的メリット)

規模が大きいと、運用や銘柄入れ替えが行いやすく、繰上償還(ファンドが早めに終了)になりにくいとされます。繰上償還の条件は目論見書に記載があります。

購入前の目安

最低ラインは30億円以上、より安心感を求めるなら100億円以上を目安に。10億円未満は弱い規模とみなせるケースがあります。併せて過去数年のAUM推移が増加・安定しているかも確認しましょう。

注:純資産総額(AUM)は大きいほど良いが万能ではないです。戦略やコスト、分散の広さとセットで判断しましょう。

よくある疑問(30秒で読めるQ&A)

- Q1. いくらから始めればいい?

A. 100〜500円で体験する。慣れたら続ける額を決めればOK。 - Q2. マイナスになったら?

A. ふつうに起きます。目的・期間(3年程度)を思い出し、少額で継続しましょう。 - Q3. 未成年でも“つみたて”できる?

A. 証券会社によって異なります。まずは単発購入→可能なら定期化しましょう。 - Q4. いつ買えばいい?タイミングは?

A. 安いタイミングを当てに行かない。日を決めて少額で購入しましょう。 - Q5. 基準価額が低い=おトク?

A. ちがいます。中身(分散)と保有コスト(信託報酬)を重視しましょう。 - Q6. 何本買ったらいい?

A. 最初は1本(1商品)だけ。管理をシンプルに。慣れたら少しずつ増やしてみる。 - Q7. 株と投資信託、どちらが先?

A. 少額かつ安全重視なら→投資信託から。企業観察が好きなら、株にもチャレンジ。

親権者と一緒に確認(安全チェック)

- 内容確認:商品タイプ/購入金額(今回いくら)/費用(手数料・信託報酬等)/基準価額。

- 上限ルール:1回◯◯円まで・月◯回まで(初期は小さく)。

- アカウント管理:ID/パスワード共有の可否を決め、二段階認証と取引メール通知ON。

- 入出金ルール:入金方法・出金先口座を固定。未承認の出金はしない。

- 取り扱わない商品:信用/先物・オプション/レバレッジ商品/FX等は利用しない(未成年は不可が一般的)。

- 不明点が出たら:注文は確定せず、スクショ→サポートor親権者に相談。

月1回の共同チェック:残高と取引履歴を一緒に確認し、続ける金額を調整。

まとめ

投資信託は少額で分散して投資ができる商品です。まずは100〜500円で最初の1口を、親権者と安全確認のうえ体験しましょう。分散/保有コスト/シンプルさを確認し、迷ったら無理して注文せず、調べて相談することが原則です。

付録:法令・手続きの注意点(高校生&親権者向け)

- 本人がリスク・費用・仕組みを理解し、自分で判断する姿勢が大切です。親権者の指示のみでの売買は避け、家族で確認して進めましょう。

- 投資信託は価格が毎日変動し、元本割れのリスクがあります。

- 18歳未満(未成年口座)は親権者の関与が必須です。信用取引・先物・FXなどは扱えないのが一般的です。

- 手数料(購入・保有=信託報酬・解約)と税制は取引形態・口座で異なります。最新の条件を各社で確認してください。

- NISAは18歳以上が対象です。未成年は特定口座(課税口座)での取引が基本です。高校生は成人後に新NISAを利用することをおすすめします。

- 18歳になったら未成年口座は成人口座へ移行(各社で自動・申請型など手続きあり)します。

- 資金の出所と贈与税について、親からの入金は贈与に該当する場合があります。暦年110万円までは基礎控除、超えると申告が必要なことがあります(年間の合計で判定)。詳しくは国税庁のタックスアンサー参照。