あなたは何を基準に保険を選びますか?保険料の安さ?充実した保障内容?

判断基準はさまざま。商品もたくさん有り過ぎるくらい。保険選びに迷ったら、「保険のそもそも」を知ること。スムーズ、かつ納得がいく保険に出会えるためのキホンをまとめました。

具体的な商品や保険会社を比べてたい方は、大手の比較サイトをご覧ください。

まず「検討すべき保険」ベスト5

自動車保険

自動車に関する保険は「自賠責保険」と「任意保険」の2階建て。

「自賠責保険」は強制保険。通常、車検を受けていれば必ず加入しています。この保険は、相手方のみへの支払いが対象。かつ最低限の補償しかなく、大きな被害を負わせた場合には、十分なお金を支払うことができません。

<自賠責保険の上限額>

- 高度障害状態:4,000万円

- 死亡:3,000万円

- 治療費&慰謝料:120万円

「任意保険」は、自賠責保険で足りない部分をカバーするために、ドライバーが自ら手続きをして加入する保険。

たとえば、35歳男性(年収600万円・妻:子2人)を死亡させた場合、

- 慰謝料:3,000万円

- 逸失利益:9,000万円

合計1億2,000万円程度の賠償金が必要と想定されます。

※あくまでも目安です。詳細は状況ごとに異なります。

さらに、最も重度の1級高度障害状態を負わせると、「将来かかる介護費用」が数千万円単位で上乗せされます。

火災保険

住宅ローンを利用してマイホームを買った場合、預貯金や他の資産が少なく家を失ったときに住むところに困りそうな方は、加入を検討しましょう。

火災や自然災害による大きな被害を受けると、家を修理したり、建て替えるお金が保険会社から受け取れます。全焼した場合には古い家でも、新しいお家を買うだけの資金が十分に用意できます。

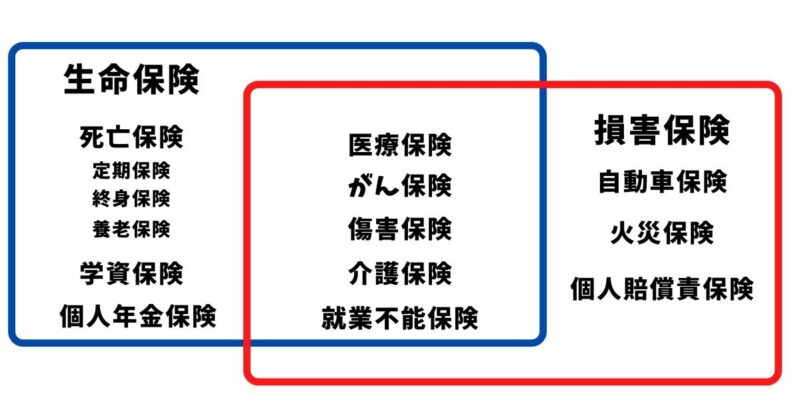

死亡保険

結婚したり、子どもが生まれたら必須。あなたは、毎月の生活費を知っていますか?全国平均では31万円程。

国民年金や厚生年金の加入者が亡くなると、子どもがいる場合には一般的に国から「遺族年金」が月額7〜15万円程度もらえます。もし15万円もらって足らない場合には、保険加入が必要です。毎月5万円足らない試算なら、25年間の場合で1,500万円(5万円×12ヶ月×25年)の生命保険への加入を検討しましょう。毎月10万円なら、3,000万円です。

死亡保険には、掛け捨ての定期保険・貯蓄型で一生涯を保障する終身保険・満期金が受け取れる養老保険の3種類あります。

がん保険

まずは医療保険ではなく、「がん保険」から検討しましょう。がん治療の特徴は、腫瘍の特性や部位により、症状がさまざまであること。入院期間が比較的短く、通院治療が長く続くことも。罹患による収入減や仕事を辞めざるを得ないときには、当面の生活費をまかなってくれます。

個人賠償責任保険

自転車に乗っていて、他人を怪我させたなどの場合に備えられます。確率は低いけど、日常生活において、高額になりがちな賠償責任をカバーしてくれます。自動車保険や火災保険などの損害保険の特約として、準備することが一般的。

賠償責任保険は法律の改正によって、約款が左右される可能性があるので、比較的長期契約の火災保険より、更新が定期的に訪れる自動車保険などへ付帯するのがオススメ。

保険が必要なたった一つの理由

一言でいうなら、「手持ちのお金で対処できない」ときに保険は力を発揮します。

豊富な資産や定期的な不労所得があれば、不測の事態に陥っても当面はお金に困ることは少ないでしょう。そうでなければ、まとまった資金を用意することができなかったり、高額な治療の選択や継続が困難になることが想定されます。

- 交通事故で相手が寝たきりとなり、1億円超の賠償金を払わなければいけない

- 火災で家が全焼となり、これから家を建て直すお金が用意できない

- 自分が亡くなったら、残された家族が生活したり、進学するお金に困る

- 病気の治療が長期間になり、仕事ができなくなる

起こる可能性が少ないかもしれない。けれども、万が一遭遇してしまったら、多額なお金を必要とするとき、保険が助けてくれます。

年々、保険の種類は増え、保障(補償)内容も充実してきている傾向です。「ちょっとしたアクシデント」でも、請求できる商品や特約がたくさんありますが、保険の掛け過ぎには注意が必要です。

保険は助け合い「お互いさまのこころ」

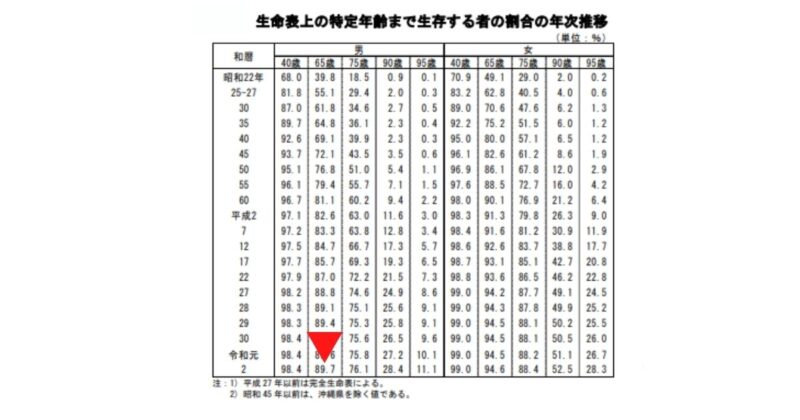

日本人男性の65歳生存率は、89.7%。およそ10人のうち9人が65歳の時点で生きていること。

ざっくり言うなら、10人が集まり、それぞれが500万円を持ち出したとします。すると、65歳までにそのうちの一人が5,000万円(500万円×10人)を受け取るという計算になります。10枚のトランプに「ジョーカー」が1枚潜んでいる確率と同じです。

保険は、集めたお金を困った人に役立てもらう制度。「ジョーカー」を引きたくないなら、保険を上手く活用しする、つまり、リスクヘッジとして毎月・毎年のコストを掛け続けるわけです。

幸いにして自分が受け取ること無く人生を送ることもあれば、不測の事態が起こり保険金が舞い込んでくることもあり得るわけです。誰にもわからない、起こってほしくないことを今一度じっくり考えておきましょう。

最後に「公的保険」もあるよ

生命保険の分野では、公的保険で一部カバーされる点も抑えておきましょう。

- 死亡のとき:遺族年金など

- 病気のとき:高額療養費制度、傷病手当金など

- 障害のとき:障害年金など

- 介護のとき:介護保険など

あなたがそれぞれ、いくらくらいもらえるのか?ある程度把握してくと、無駄な保険に入らなくて済みます。

今回は保険選びで迷っているあなたへ、スムーズ、かつ納得がいく保険に出会えるための「キホン」をまとめました。

保険には、「生命保険」と「損害保険」あり、公的保険で足りない部分をカバーすることが目的であること。また、確率の大小よりも、発生したときに高額な損害から順に、準備を検討することが合理的であること。おわかりいただけましたか?