30代は、結婚・出産・マイホーム購入・転職…など「ライフスタイルの変化」が多くなる時期です。(財)生命保険文化センターによると、年間の平均払込保険料は30〜34歳で26.2万円、35〜39歳で38.2万円となっています。(令和3年度「生命保険に関する全国実態調査)

お金がかかる時期に、保険料の支出も増えている傾向ですね。

できることなら、保険料を抑えたい。

このままでよいか心配。

見直しが必要か判断できない。

そう思ったときに、まずこちらの記事を読んで参考にしてみてください。備えておきたいリスクや選ぶときのポイントの基本を解説します。

インターネットで検索すると上位にくる保険記事の多くは、保険会社や保険代理店です。つまり、保険に入ってもらうためのサイトです。この記事は金融教育の一環であり、販売を一切目的としていません。あなたにとってどういう保険が必要かを判断できるよう中立な立場でお伝えします。

・保険へ加入する目的を再確認します

・目的にあった保険商品をお伝えします

・商品選びは複数の担当者へ相談しましょう

加入の目的を再確認する

そもそも保険は、現金や貯金でカバーできない損失へ備えるための金融商品です。何かあったときの保険ですが、その何かは大きくわけると以下の3つになります。

・死亡、高度障害

・ケガや病気による長期の治療、収入減

・通院や短期の入院で治せるケガや病気

損失の程度は人それぞれで、収入や資産内容、加入している公的保険制度によって異なりますが、考え方は同じです。確率の高い、低いに関わらず、損失の大きいところから保険で手当します。

例えば、死亡や高度障害は多くの人にとって経済的ダメージが、最も大きくなるところではないでしょうか。続いて、ケガや病気の治療が長期にわたって続くと、30代のライフスタイルには影響が出てくることもあります。

子どもがいるなら習い事や塾の費用、住宅ローンを返済中なら、毎月1万、2万円の医療費でも1年、2年と続くと思わぬ痛手になる場合もあります。

また闘病生活により仕事を辞めざるを得ない、働ける時間が短くなる、などの理由で収入が減ることにも対策が必要です。家族構成によっても、必要な保障は大きく分かれるところです。下記の表をみて、あなたの加入の目的を確認してみましょう。

黄色の部分は保険の優先度が高いところです。ただし、赤字の社会保障制度を確認して、足りないところを保険でカバーしましょう。

まず、家族構成を問わず、病気やケガが長引いて、治療を長く続けるケースや、収入が減ってしまうケースに備えて保険を検討します。子どもがいる家庭では死亡保障は必須です。

短期の入院などは思い切って加入しない、最低限の保障にするという判断も収入や資産内容によっては十分考えられます。せっかく保険に入っているなら、何かあったときに少しでもお金をもらいたいと思われる方もいらっしゃいます。保障を充実させると、どんどん無駄な保険料が増えていきます。

必要な「保障額」を確認する

必要な保険金額を判断するためには、まず公的保険制度をチェックします。そのうえで足りない部分へ保険を使います。納得のいく保障額を見つけていきましょう。

【独身の場合】

会社員などの健康保険加入者であれば、ケガや病気で仕事が出来ず、会社から給料が支給されないときに傷病手当金がもらえます。1年半は給料のおよそ2/3が支給されます。

その点を踏まえて、長期治療による治療費や収入減に備えましょう。自営業者などの国民健康保険加入者は、傷病手当金がありませんので、会社員よりも手厚く準備しておくことが必要です。

【夫婦のみ】

どちらか一方が死亡した場合、遺族基礎年金はありません。厚生年金加入者であれば、条件をクリアすれば所定の期間もらえますが、それだけで生活できるほど充分な金額ではありません。

遺族厚生年金の受給要件・対象者・年金額はこちら

【子どもがいる夫婦】

子どもが18歳までは遺族基礎年金がもらえます。基礎額780,900円に加えて、子どもの人数に合わせて加算されます。さらに厚生年金加入者であれば、遺族厚生年金が上乗せして受け取れます。未就学児の医療費については、ほとんどの市町村で助成があります。

【公的保険制度で対象外となるもの】

公的保険制度で対象外となる費用は、3割負担ではなく全額自己負担となります。主なものを上げておきますので、保険選びの参考にしてください。

自由診療

治療として、国の承認を受けるための全段階を満たしておらず、有効性などが公的に確認されていないので「保険診療」として扱われないものです。

先進医療

国民の安全性を確保し、患者負担の増大を防止するといった観点も踏まえつつ、国民の選択肢を拡大し、利便性を向上するという観点から、保険診療との併用を認めることとしたものです。

入院中の食事代

入院したときの食事代は、1食につき460円かかります。1日3食なら1,380円が発生します。住民税非課税世帯などは軽減されます。

差額ベット代

4床以下の部屋を患者が希望して入院したときにかかる部屋料です。5,000円程度から10万円超など部屋のタイプによってさまざまです。確定申告における医療費控除の対象にはなりません。

必要な「保険の種類」を選ぶ

【死亡に備える】

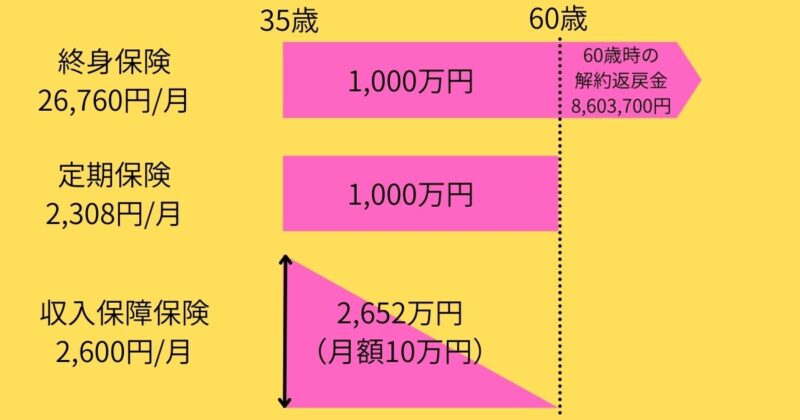

死亡に備える保険には、大きく2つあります。まず「終身保険」は、貯蓄型保険ともいわれ生涯に渡っての保障が必要なときに使われます。葬儀費用などの死後の整理資金や相続対策に向いています。貯蓄型といっても、銀行預金とは異なり、早期に解約すると払い込んだ保険料を下回ることもあります。

いっぽう「定期保険」(収入保障保険も含む)は掛け捨てで、保障される期間があらかじめ決まっています。掛け捨てなので、途中で解約すると払い込んだ保険料はほとんど、もしくは全く戻ってきません。その分保険料は安く設定されています。定められた期間が終了すると、保険の役目も終わります。満期金はありません。子どもがいる世帯での高額な保障を準備したいときに役立ちます。

【ケガや病気で働けないときに備える】

「就業不能保険」は、ケガや病気で働けない状態が医師から診断されると、契約で決められた期間ずっと毎月お給料のようにお金がもらえます。保険会社毎に対象となる病気や免責期間が異なりますので、できるだけ条件が有利なものを選んでください。

【ケガや病気の治療費に備える】

「医療保険」は、ケガや病気で入院したときにお金がもらえます。入院したら一日あたり〇〇千円と定額でもらえる日額型と、実際にかかった費用を補う実費型の2通りがあります。商品の数では日額型が圧倒的に多いのが現状です。医療保険の基本保障では、入院の必要がなく通院のみでの治療は請求できません。

基本保障を補うために各社特約を充実させています。特約を選択する基準も損失が大きいものから選んでいきましょう。ついつい身近な保障を充実させたくなりますが、経済的ダメージが限定的なケースなら、貯金でカバーできるかもしれません。

医療保険よりもまずは「がん保険」を考えることをオススメします。がんは細胞分裂に起こるアクシデントが原因とされています。毎日の食生活やストレスも影響が大きいといわれていること。また医療技術の進歩により、今後はさらに早期発見が予想され、若年層のがん患者も増えてくる可能性があります。

| 治療期間 | 6ヶ月未満 | 6ヶ月以上 1年未満 | 1年以上 2年未満 | 2年以上 |

| 治療費の総額 (平均) | 32万円 | 62.4万円 | 76.2万円 | 140.6万円 |

一度がんになったり、健康診断でがんに関連する項目で指摘を受けたり、すると保険に入れないこともありますから、まずお手頃ながん保険を検討しましょう。

【生きて使うお金を準備する】子どもの教育資金を準備する「学資保険」老後の生活を充実させるために公的年金の上乗せとしての「年金保険」もあります。現在、日本国内は金利が低いため加入の時期によっては、元本を下回ることがあります。貯蓄や投資も選択肢として、慎重に検討しましょう。

保険料を左右する要素

年齢⇒基本的に若いほうが安いです。

性別⇒同じ年齢でも男女で違います。性別ごとの統計で、死亡リスクや病気に罹患する確率が異なるからです。

保険金額⇒大きくなるほど、保険料が高くなります。

保険期間⇒長いほど、保険料が高くなります。

| 基本保障のみ 終身払い | 基本保障のみ 60歳払い | |

| 医療保険 35歳男性 | 1,807円/月 | 3,010円/月 |

| 医療保険 35歳女性 | 1,807円/月 | 3,233円/月 |

払込期間⇒払込期間とは、保険料を支払う期間です。何歳まで保険料を支払うかは、ある程度自分で選ぶことができます。期間を短くすると毎月、毎年の保険料は高くなりますが、合計の払込保険料の合計額は少なくなる仕組みを知っておきましょう。

特約⇒選んだ分だけ、保険料は増えていきます。基本保障の保険料を確認してから、それぞれの特約が必要かどうかの検討をしましょう。

病歴⇒過去や現在の病歴で保険料が高くなったり、条件が付くことがあります。最悪の場合は保険に入れないこともあります。入院や手術歴だけでなく、通院による服薬有無や健康診断結果も加入するときに保険会社から告知を求められます。

最適な商品選びのポイント

ここまでの知識を備えた上で、いよいよ商品選びをします。保険選びは慣れないことで、とても疲れる作業かもしれませんが、なるべくなら複数の「乗合代理店」で比較することをオススメします。

「乗合代理店」とは、複数の会社の保険を扱っている相談ショップなどです。店頭でもインターネットでも構いません。

保険業法では、代理店ごとの推奨方針を定めることがルール化されています。1社の代理店だけでは、その方針に偏りがある可能性があります。

自分で商品を指定することが出来れば良いのですが、そうでなければオススメ商品の説明を聞くことになります。複数の代理店から異なった視点で話を聞けば、気付く点も多くなるはずです。

そうはいってもそんなに時間が取れないこともあるでしょう。なるべく簡単に済ませたい。その場合は「なぜたくさんある商品からこの保険を勧めるのか」をしっかり確認してください。疑問があれば、遠慮なく納得いくまで質問をしましょう。

商品選びのポイントを中心にお伝えしましたが、もう一つ大事なことは「誰に相談をする」かです。相談する担当者との相性も大事な要素ですが、社会保障制度や金融商品などの周辺知識をしっかり把握していることは重要です。

例えば、貯蓄型の保険や年金保険を勧められたときに、貯金や投資で対応したらどうなるか?社会保障制度でどれだけカバーできるのか?などを尋ねてみることも一つです。

「保険を売る人」=「保険の相談できる人」とは限りません。

まとめ

保険を選ぶときのポイントは、まず経済的なダメージが大きいところからです。そのためには加入の目的をはっきりさせましょう。

3つの目的の中から必要な保障が決まったら、あなたが加入している社会保障制度で、カバーされている金額を確認します。確認したら、足りないところの準備を保険で検討します。

具体的な商品選びは、複数の乗合代理店(複数の保険会社を取り扱っている保険ショップなど)へ相談すると、異なった視点からアドバイスを受けられ、より理解が深まります。