不動産投資はミドルリスク・ミドルリターンといわれ、借入金をうまく使って、長期にわたる安定収入の確保をめざす戦略です。

今回は金融商品のなかでも株式や投資信託などとの違いを解説し、不動産投資の魅力をお伝えします。

<この記事では以下のようなあなた向けに解説します>

・資産運用について広く浅く勉強したい

・副業や起業をするために不動産投資を検討したい

・既に株や投資信託の経験はあるけど、不動産投資はまだやっていない

不動産投資とは?

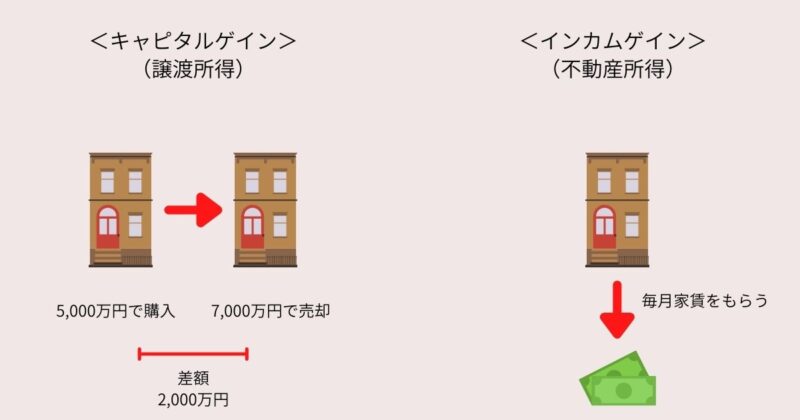

不動産投資には、買った値段より高く売ることで儲けをねらう「キャピタルゲイン」と、毎月家賃をもらってお金を増やしてしていく「インカムゲイン」の2つがあります。

キャピタルゲインは、不動産の値上がりが前提条件です。日本国内においては、その可能性がある地域や物件は、首都圏の一部もしくは外国人が増えつづける観光スポットなど、かなり限定されてしまいます。

いっぽう今回お伝えするインカムゲインは、時間はかかるものの良質な物件であれば、持っている不動産を借りてもらえる限り、確実に利益を積み上げることができます。

不動産投資のメリット

安定した収入が確保できる

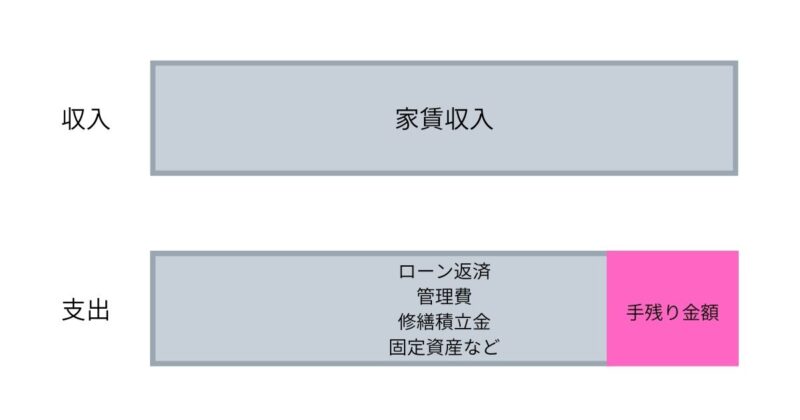

対象不動産を借りる人がいるかぎり、毎月決められた家賃がもらえます。賃料の減額はあるかもしれませんが、これから先何十年も、自分が亡くなった後も収益をもたらしてくれます。

家賃からは管理費や修繕積立金などさまざまな費用が差し引かれ、残った部分を将来のために積み上げていきます。毎年の所得については、確定申告をする必要があります。

いずれ借入金の返済が終わると、手元に残るお金がさらに増え、収益性がこれまで以上に良くなります。

生命保険の代わりになる

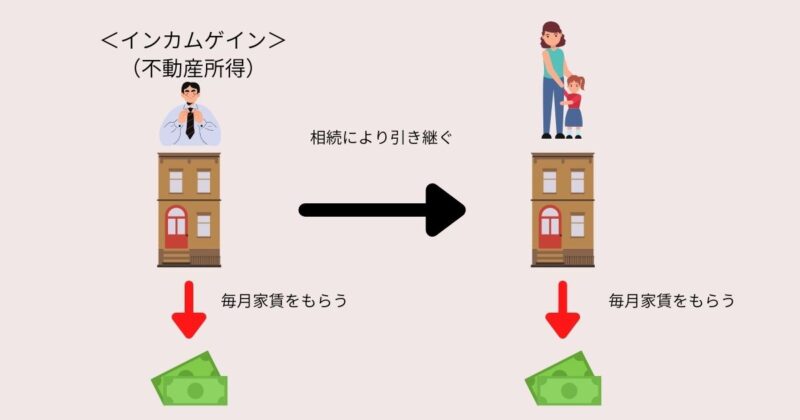

基本的に不動産投資では、銀行からお金を借りて物件を買います。ローンを組むときには、団体信用生命保険へ加入するので、万が一本人が死亡したら借金の返済が免除されます。

本人が亡くなったあとの家賃収入は、不動産を相続した人へ引き継がれます。つまり遺族は生命保険のように毎月もらえる家賃収入を生活資金に充てられます。もしくは相続後、賃貸物件を売ることによりある程度まとまった資金に変えることも選択できます。

節税効果が大きい

インカムゲインである家賃収入は不動産所得になり、給与所得など他の所得と損益通算できます。

不動産経営の特徴として、実際に支出することのない減価償却費を計上できます。

年間の所得が赤字になると、給与所得や事業所得がある場合、確定申告で損益通算することによって源泉徴収された税金について還付が受けられます。

価値がゼロにならない

有価証券の場合、投資先の経営破綻やデフォルトによって最悪の場合、価値がゼロになることもあり得ます。

不動産の場合は、よほどのことがない限り、値下がりはあっても値段がつかないことはありません。(ただし投資価値のある物件に限ります)

家賃収入がこれから先も見込める物件なら、売値を下げれば必ず誰かが買ってくれます。最初の物件選びからこのことを視野に入れておく必要があります。

不動産投資のデメリット

購入時の諸費用が必要

物件を買うときには、対象不動産そのもの自体の金額だけでなく、下記のようなさまざまな費用が発生します。計画的かつ、余裕をもった資金計画が必要です。物件価格の10%程度が目安とされています。

<主な購入時の諸費用>

・不動産仲介手数料

・ローン事務手数料

・ローン保証料

・登録免許税

・印紙税

・司法書士手数料

・不動産取得税など

ランニングコストが発生する

あらかじめ毎月定額で発生するコストは、ローン返済、修繕積立金、管理会社への委託費用などがあげられます。固定資産税も毎年支払わなければなりません。火災保険も必要です。

また空室になり、新しく入居者を募集するときにはリフォーム費用、仲介手数料などが都度発生する可能性があります。

借入金が必要

何千万円、何億円という不動産を買うにあたって、全額キャッシュで支払うことは現実的ではありません。また効率面から考えても、お金が貯まるまで不動産への投資ができなくなります。その間の時間がもったいないです。

物件状況や返済能力にもよりますが、1~4割程度の自己資金と残りは銀行から調達して、レバレッジをかけていくことが一般的です。将来の空室に備えて、当面のローン返済へ対応できるよう現金を確保しておくと安心です。

流動性が低い

不動産は唯一無二の商品です。急にまとまったお金が必要になり、手放そうと思ってもすぐに買い手が見つかる保証はありません。スムーズに商談がすすんだとしても、相手方の物件調査や資金準備など少なくても数ヶ月は時間がかかります。

対象物件が限定される

投資用物件は将来にわたって、借り手の需要を見込めることが最低条件です。

住宅系物件であれば人口が増え、駅に近いエリアが望ましいです。事業系&産業系であれば、立地条件、借り手である企業の与信や成長性を検証することが必要です。

各自治体の都市計画なども街づくりに大きく影響するのでチェックしておきましょう。

物件の見極めが求められる

自分が住む家ならともかく、投資対象としての不動産は多くの人に借り続けててもらえる魅力が必要です。たくさんある売り物件から、良いものを見極めるにはしっかりとした事前準備が不可欠です。

本やセミナーで勉強したり、経験者に相談しアドバイスを求めるなど、時間をかけて情報収集に励みましょう。

株や投資信託のメリット

少額から始められる

一般的な株式投資では、数万円から購入できる銘柄があります。

投資信託においては数百円、数千円からの積立投資が可能です。ネット証券では100円から始められる商品もあります。

流動性が高い

上場している株式や投資信託であれば、市場で即日売買が成立します。2営業日後には、代金を受け取ることができます。売り買いする相手は、国内外の機関投資家や個人投資家なので、取引に時間は要しません。

投資対象の商品が多い

東京証券取引所全体では、3,823銘柄。そのうち東証一部上場で2,185銘柄もあります。(2021年12月27日時点 JPXホームページより)

投資信託については、5,918本が取り扱いされています。(2021月11月30日時点一般社団法人投資信託協会より)

急な値上がりが期待できる

新しい商品やサービスへの期待、M&Aなど今後の成長が見込める要因に注目されると、急な値上がりに出会うことがあります。

またIPO(新規公開株)は数に限りはありますが、抽選などにより見事取得できれば、莫大な利益が期待できます。

海外への投資が容易にできる

証券会社で外国株式の口座を開設すれば、アメリカや中国、東南アジアなどの株式も買うことができます。投資信託であればさらにグローバルな銘柄へ投資をすることができます。

株や投資信託のデメリット

資産価値がゼロになる可能性がある

投資先の会社が経営破綻したり、ファンドに組み入れた債券がデフォルトすると最悪の場合、紙くず同然となります。

また投資信託固有のリスクとして、償還リスクがあげられます。ファンドの規模が一定額を下回ると、現時点の資産が口数に応じて分配され終了となります。大きく値下がりしているタイミングで償還が行われると、元本割れとなり、かなりの損失を出てしまう可能性があります。

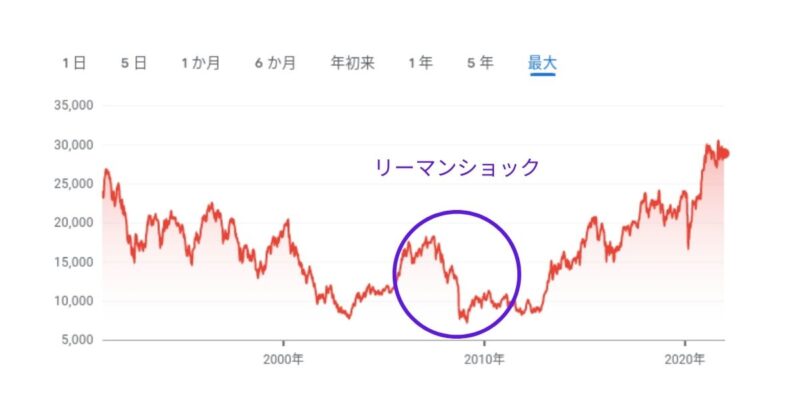

景気変動の影響を受けやすい

業績低迷による株価の下落は避れられません。企業が四半期ごとの決算を発表する段階では既に株価に反映されていることがほとんどなので、素人には早めの判断が難しいところです。

リーマンショックや新型コロナウイルス感染拡大などにより、景気の先行きに不透明感が出るだけでも価格が一気に下がります。

不動産投資特有のリスク4つ

不動産投資は、「収入−費用」で2割くらい残せると将来の空室や突発的な修理に備える余裕ができるので安心です。コツコツ一定額を積み立てる必要があることから、以下の4つのリスクを知っておくことが大事なポイントです。

空室リスク

当然のことながら借り手がいなくなると、家賃収入はなくなります。それでも毎月の借入金返済や修繕積立金、管理費などを支払わなければなりません。

一括借上げてくれるサブリース契約で回避できるという業者がいますが、状況の変化や近隣相場の下落により、契約した賃料の値下げはあり得るので注意が必要です。

保証料は家賃の10~20%程度なので、使わずに済むような物件選びと資金計画をすすめてください。

家賃滞納&減額リスク

空室にはなっていないけど、借り手が家賃を払わない場合。また新しく入居者を募集する際に、なかなか借りてもらえずやむを得ず家賃を下げてしまった場合などです。

これらの保全対応において信頼できる賃貸管理会社と手をくむと遠方の物件でも安心です。周辺の市場調査や入居率、顧客層などの下調べもお忘れなく。

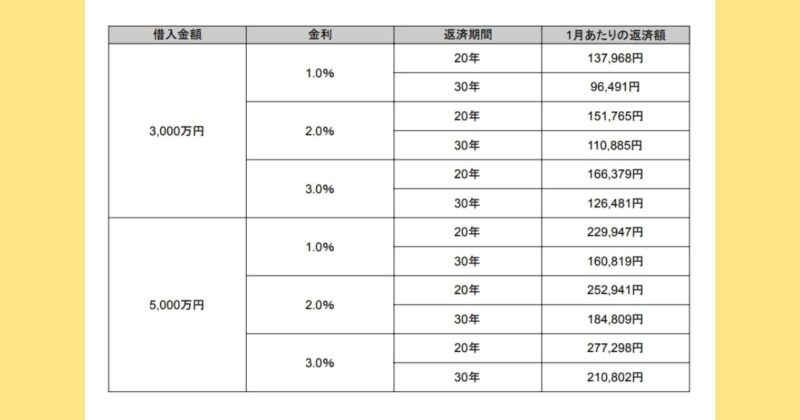

金利上昇リスク

1%でも金利が上がると返済額は大きく変わります。ある程度の自己資金を準備して、借入金の比率を少なくしておくことが最も対策になります。

また事前に収支シミュレーションをして、無理のない資金計画でスタートできればリスクは軽減できます。

地震リスク

地震により建物が壊れてしまうと、大家さんであるあなたが修理をしなければなりません。地震保険に加入していても火災保険で契約した保険金額の最大50%までしか支払われません。

保険金だけでは復旧費用が足らない場合は自己資金の持ち出しとなります。耐震性や免震性が優れている物件であればある程度は回避できるので、必ずチェックしておきましょう。

まとめ

不動産投資には4つのメリットと6つのデメリット、対して株式や投資信託などはメリット5つとデメリット2つがあげられます。

双方を比べたところ、不動産投資はメリットが少なく、デメリットが多くなりました。しかし、生涯にわたる安定収入が比較的容易に確保できる点が最大の特徴です。

家賃と同じくらいの収入を金融商品の配当金で毎年確保するには、多額の元本が必要になります。元本を準備するまでにあなたは、いったい何年かかりますか?

不動産投資は多少の自己資金があれば、借入金を上手く活用してすぐに始めることも可能です。もちろんリスクについて一つ一つを理解し、対策をきっちり行うことが必須条件です。

これから勉強して物件を取得して、成果が出るまでは時間がかかります。興味があればすぐに一歩を踏み出してみましょう!