私はネット型も代理型も、事故でお世話になったことがありますが、対応について大きな違いは感じませんでした。基本的な知識さえあれば、保険料の安いネット型がオススメです。

業界関係者からのヒアリングも参考にして、ネット型自動車保険保険を選ぶときのポイントを紹介します。

そもそもネット型の保険は安く入れるにもかかわらず、損害保険全体で8.4%に過ぎません。(一般社団法人日本損害保険協会調べ 2020年度)

自動車保険においては、代理店型(対面)より、10〜30%程度安いといわれています。しかし「相談できる相手の顔が見えない」「事故のときの対応が心配」などの理由で、普及が進んでいないようですね。

<この記事は以下の方が参考になる内容です>

・ネット保険が気になっている

・自動車保険の見直しを考えている

・現在の担当者に不満がある

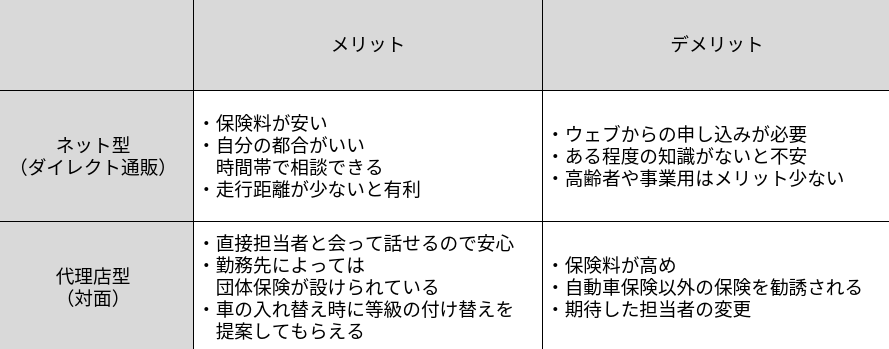

ネット型(ダイレクト通販)と代理店型(対面)の違い

一番の違いは、保険料です。

人件費や代理店への手数料などコストをおさえているので、ネット型のほうが10〜30%程度保険料が安くなる傾向です。ただし、高齢者や若い世代、事業用で使っている場合は事故のリスクが高く、メリットが少ないこともあります。

自動車保険についてある程度の知識があり、わからないところは自分で確認できる、オペレーターに相談ができるのなら、ネット型保険で全く問題ありません。そのために、今回の記事ではおえておきたい基本的な知識をお伝えします。

いっぽう、そもそも「困ったときには絶対会って相談がしたい」なら、代理店型一択です。今後はウェブやバーチャルでの相談が、広がってくる可能性はあります。

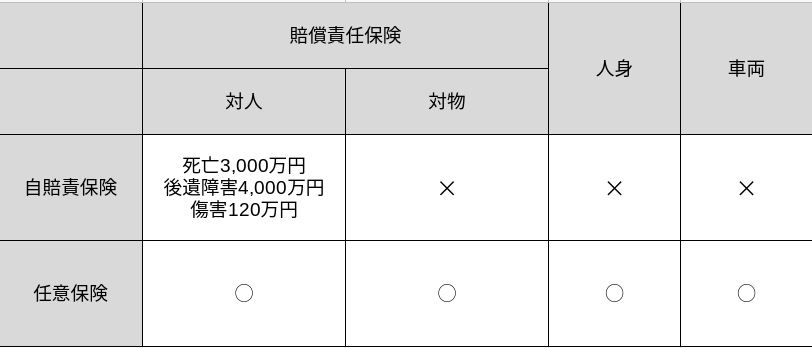

自賠責保険と任意保険の違い

まずは基本中の基本、なぜネット型や代理店型のような「任意保険」が必要かについてです。

自賠責保険は強制保険ともいわれ、法律で加入が義務付けられている保険です。上の図のように相手の命やケガへの備えのみです。しかも上限金額が設けられており、被害者は十分な補償が受けられません。

自賠責保険で足りない部分や補償されてないところをカバーし、ドライバー自身が高額な賠償責任や経済的な負担から身をまもるためにも任意保険が必要になります。

任意保険の「柱」である基本補償3つ

賠償責任保険(対人/対物)

自転車と接触したり、歩行者をはねてしまったりしたときに備えます。相手のケガの治療費や休業補償、遺族への賠償金などを補償してくれます。収入が多い、年齢が若い、死亡よりも寝たきりなどの後遺障害のほうが高額になる傾向です。主な事故事例はこちらです。

また車や自転車など他人が所有するものと接触して、壊したものを修理するときには対物事故として保険を使うことになります。相手の車両の損害以外にも、載せている荷物を壊したときや営業補償金などが発生すると、さらに高額となります。

人身傷害保険

運転者や同乗者がケガしたときの治療費や休業補償、慰謝料、死亡補償に備えます。生命保険や医療保険と重複している部分もありますが、安易に金額を下げることは注意が必要です。

例えば自損事故で後遺障害が残り、働けなくなり、しかも長期にわたり介護費用が発生する場合は、生命保険でも医療保険でもカバーしきれません。保険料も安いので、働き盛りなら1億円以上はつけておきたいところです。

人身傷害保険には、契約車両に乗っているときのみ補償する「車内補償のみ」と、知人の車に乗っているときや公共交通機関を利用しているとき、歩行中の被害事故にあったときまで補償される「車外補償あり」の2通りがあります。

また人身傷害保険と似たような補償で「搭乗者傷害保険」があります。こちらは、人身傷害保険の実費補償の上乗せにあたり、入通院や死亡時に定額の一時金がもらえます。人身傷害保険と混同されがちですが、まさに生命保険や医療保険と重複するところなので無くてもよいでしょう。

車両保険

マイカーの修理代や買い替え費用を補償します。買ったばかりの時は、購入金額で補償されますが、1年毎に減価していきます。

補償内容は事故だけでなく、盗難や自然災害も対象となります。地震以外の不測かつ突発的事故をカバーする一般型(ワイドプラン)と、保険料を少しおさえて範囲を狭くした限定型(エコノミープラン)の2通りから選べます。

| 他車との 衝突 | 火災 爆発 | 台風 竜巻 洪水 高潮 | 盗難 | いらずら 飛び石 | 飛来中 落下中 他物と 衝突 | 電柱に 衝突 | 当て逃げ | 転覆 墜落 | 自転車 との 衝突 | |

| 一般型 (ワイドプラン) | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 限定型 (エコノミープラン) | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ✕ | ✕ | ✕ | ✕ |

車のローンやリース契約が残っているなら、車両保険は付けておいたほうが無難です。万が一事故をして、修理代や買い替え費用が発生したら二重ローンになる可能性があるからです。

いっぽう長年乗り続けて、車両価値が低くなったら、車両保険を外すという選択もありです。車両保険がないと保険料が20%〜40%程度安くなります。

絶対に必要な特約

弁護士特約

自動車事故で後ろから追突されたときなど、こちらに過失がないと保険会社は相手方と示談交渉ができません。そんなときこの特約があれば、弁護士にかかる費用を心配することなく、相手方の保険会社との交渉を任せることができます。

他にも「提示された過失割合が納得いかない」「車の査定額に納得がいかない」などの場合にも弁護士と相談したり、意見書を取り付けたり、いろいろ使えます。くれぐれも弁護士に任せたから、絶対に有利になるとは限りません。納得がいく解決に向けた一手段です。

人身傷害保険車外補償特約

上述しましたが、他人の車や公共交通機関、歩行中の事故など、車外での交通傷害にあってケガをしたときにも補償されます。示談交渉が長引いた場合には、先行してお金を受け取れます。

以上2つの特約は所有している車のうち、いずれか1台の保険にセットされていれば、同居のご家族(別居の未婚の子含む)全員が使えます。保険料が最も安い車にセットしておきましょう。

必要に応じて選ぶ特約

レンタカー特約(代車特約)

事故により車を修理している間、代わりの車としてレンタカーを手配するときの費用を準備しておく特約です。車がないと仕事や通勤で困る方は必要です。家族が乗っている車を借りれる場合などは必要ありません。

一日あたり5,000〜10,000円程度の金額設定をして、最大30日レンタカーを借りることができます。

個人賠償責任保険特約

自動車事故とは関係ありませんが、日常生活で自分や家族が他人へ損害(ケガや物の破損)を与えたときに備えます。自転車に乗っていて、歩行者とぶつかったときにも使えます。こちらの特約も重複(他の自動車保険、火災保険、傷害保険含む)には注意してください。

自転車傷害特約

自分や家族が自転車で転倒して、ケガをしたときに使えます。人身傷害保険の車外補償ありと重複することがあるので確認が必要です。

保険料を左右する要素

等級

1〜20等級に区分され、各等級により割引率・割増率が決まっています。最も割引率が高く、保険料が安いのは20等級です。1年間事故がなければ、等級が1つ上がります。1回事故をして保険を使うと、次の更新で最大3等級ダウンします。

記名被保険者(年齢別料率)

主に運転する人です。記名被保険者の年齢により、保険料が変わります。昨今の事故状況から高齢者は比較的高めの金額設定がされています。

車種(型式別料率クラス)

車の種類によっても保険料は異なります。新しい車ほど安くなる傾向があります。安全性能が優れているからです。

走行距離

ネット型保険では、走行距離により保険料が区分されています。一年間に乗る距離が少ない人ほど安く、たくさん乗る人ほど高くなるしくみです。

年齢条件

運転できる年齢条件は4つに区分されており、同居の家族に適用されます。「年齢を問わず」「21歳以上」「26歳以上」「35歳以上」があります。

※保険会社によっては30歳以上の区分も加わります。

若い区分ほど保険料が高くなります。20歳以下の子どもが月に数回しか乗らないなら、その都度1DAY保険をかけた方が安くなることもあります。

運転者の範囲

夫婦だけ、あるいは本人のみなど運転者の範囲を狭くすると保険料は安くなります。各社選べる限定の範囲は異なるので確認しておきましょう。

運転免許証の色

グリーンやブルー免許よりもゴールド免許証の方が安くなります。安全運転は家計の節約にもつながります。

使用目的

「業務」「通勤・通学」「日常・レジャー」の3つに区分されます。当然乗る頻度が少ない「日常・レジャー」のほうが保険料は安くなります。それぞれ年間を通して、週5日以上または月15日以上使用する用途で判断します。

免責金額

自己負担額のことです。免責金額の分だけ、持ち出しとなりますが、その分保険料が安くなります。

対人/対物事故、人身傷害保険、車両保険のそれぞれで免責金額を設けることができます。一般的には車両保険で、免責金額を設定するかどうかを検討します。心配な方はあとで後悔しないよう免責はゼロ円にしましょう。

払込方法

月払いは、年払いと比べて5%割り増しです。つまり、オトクなのは年払いです。クレジットカード払いにするとポイントが貯められます。

主な割引制度

自動ブレーキ&新車割引

安全性能が高く、事故の可能性が低いので優遇されます。通常は、型式と車体番号を入力すると自動的に適用されるので、特に選ぶ必要はありません。

ノンフリート多数割

代理店型に多い割引ですが、複数ある車の自動車保険をまとめて1契約にセットにすると割引が受けられます。ネット型ではソニー損保、セゾン自動車、楽天損保などが取り扱ってます。

証券ペーパーレス割引

紙の保険証券をペーパーレス化して、必要なときにパソコンやスマホから見るだけで十分という方には使っていただけます。

新規申し込み割引

他社から乗り換えたときの特典です。スマホにも似たような割引がありますね。

自動車保険の『都市伝説』

ネット型は事故対応が悪い

ネット型も代理店型も、結局のところ事故の担当者によります。当たり外れがあるということです。経験も知識も豊富で、何事も先回りしてくれるスタッフに巡り会えるといいのですが。

事故の状況はさまざまなケースがあり、対応が難しいこともあるでしょう。いずれにしてもお互い協力しながら進めていくことを心がけることが大切です。

とはいっても「全く話しが噛み合わない」とか「早く解決したいばっかりでとにかく急かされる」とか、そんな担当者に当たって嫌な思いをしたら、担当変更を申し出ることもできます。相性もありますからね。

大手の保険会社は交渉力が強い

事故対応において大手だから有利とは限りません。各保険会社の損害サービスは判例に基づいて、交渉をすすめてくれます。逆にいえば、判例を覆すような交渉は誰にも出来ないということです。納得いかないことがあれば、弁護士特約を使って早めに相談することが得策です。

保険業界では、同業他社への転職や異動が多く、大手損保会社からネット損保へ転職するケースも多々あるようです。保険会社の違いよりも、担当者の経験やスキル、コミュニケーション能力が大事な要素です。

まとめ

ネット型自動車保険の最大のメリットは保険料の安さです。

代理店型と比べて、事故対応や商品構成、選べる特約、割引制度に大きな違いはありません。担当者と会えないという理由もインシュアテックの進歩により、いずれは解決されるのではないでしょうか。

少しでもネット型自動車保険が気になる方は、試しに一度入ってみてはいかがでしょうか?

自動車保険は毎年、あるいは数年ごとに更新があります。気に入らなければ、そのときに保険会社を変えればよいだけのことです。