春は進学や就職で子どもが家を離れるシーズン。引っ越し準備や新生活の手続きに追われる中で見落としがちなのが、自動車保険の「記名被保険者(主に運転する人)」の変更です。

実はここを放置すると――

- 年間18万円以上のムダ払いになるケースがある

- 変更できるのは同居している“限られたタイミング” だけ

- 別居後に気付いても途中変更できず、高い保険料を払い続けることに…

「親が持っている20等級の保険を譲ってあげよう」と思っていても、別居をしてしまうと被保険者を子どもへ変更できず、保険料がとても高くなってしまいます。

そこで本記事では、下記の流れでタイミングを逃す怖さと対策をお伝えします。

- 20等級と6等級でどれだけ保険料が違うかをリアルな見積りで比較

- 差額が生まれる仕組みを専門家目線でわかりやすく解説

- 被保険者の変更を逃さないためのチェックリストを提示

思わぬ出費を避けるためにぜひ最後まで読んで、損しない準備を済ませましょう。

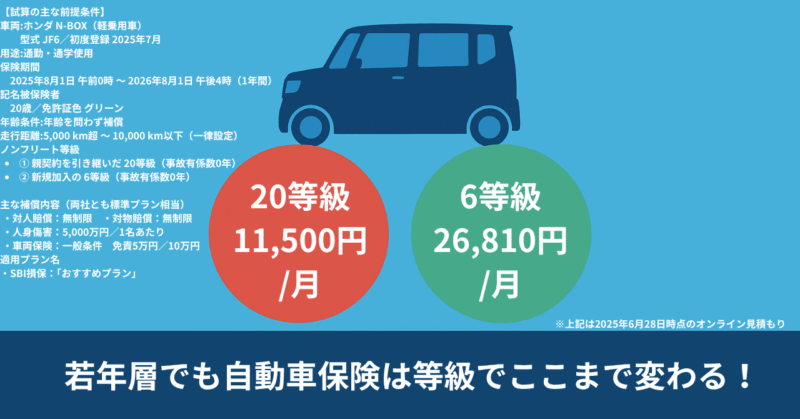

見積り比較 ― 等級でここまで変わる!

20歳/N-BOX/1年契約の場合 Web見積りの比較(2025年始期)

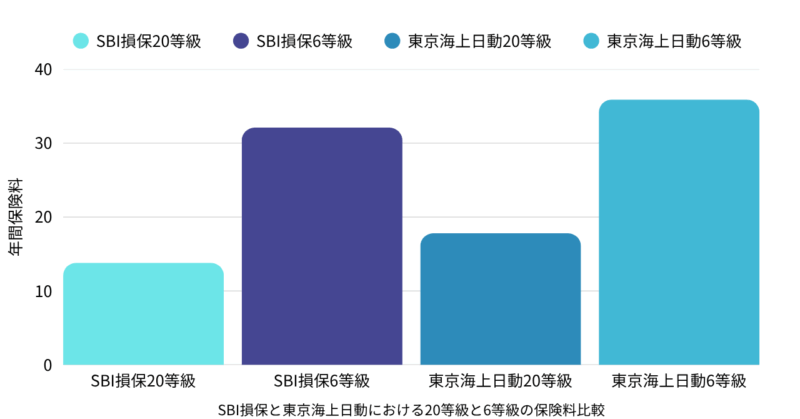

| 保険会社 | ノンフリート等級* | 月払保険料 | 年額換算 | 20等級⇔6等級 差額(年) |

| 東京海上日動 | 20等級(親の等級を引継ぎ) | 14,850円 | 178,200円 | 181,680円 |

| 東京海上日動 | 6等級(引継ぎなし) | 29,990円 | 359,880円 | |

| SBI損保 | 20等級(親の等級を引継ぎ) | 11,500円 | 138,000円 | 183,720円 |

| SBI損保 | 6等級(引継ぎなし) | 26,810円 | 321,720円 |

*等級は無事故割引の段階。6等級がスタートライン、20等級が最高ランク。

同じ20歳でも、等級を引き継げるかどうかで年間保険料が18万円超の差となります。(車検代にも匹敵)

試算の前提条件(共通)

- 車両

ホンダ N-BOX(軽乗用車)

・東京海上日動 — 型式 JF5/初度登録 2025年7月

・SBI損保 — 型式 JF6/初度登録 2025年7月- 用途

通勤・通学使用- 保険期間

2025年8月1日 午前0時 ~ 2026年8月1日 午後4時(1年間)- 記名被保険者

20歳/免許証色 グリーン- 年齢条件

「年齢を問わず補償」- 年間走行距離区分(SBIのみ要申告)

5,000 km超 ~ 10,000 km以下(一律設定)- ノンフリート等級

① 親契約を引き継いだ 20等級(事故有係数0年)

② 新規加入の 6等級(事故有係数0年)- 主な補償内容(両社とも標準プラン相当)

・対人賠償:無制限

・対物賠償:無制限

・人身傷害:5,000万円/1名あたり

・車両保険:一般条件 免責5万円/10万円- 適用プラン名

東京海上日動:「超安心プラン」 / SBI損保:「おすすめプラン」※上記は2025年6月28日時点のオンライン見積もり画面に基づく条件です。

【ポイント】

- 等級=無事故割引の最重要パラメータ

6等級→20等級へ上がるには無事故で14年かかります。親の等級を譲渡すれば即20等級。 - 親名義⇔子ども名義の切替タイミングが限られる

被保険者の変更(等級の継承)は、同居している親族間でしかできません。 - ネット型も代理店型も差額幅はほぼ同じ

「ネットだから安い」と油断せず、まずは等級をどうするかを最優先で考えましょう。

結論:進学・就職で子どもが別居をするなら“被保険者の変更(等級の引継ぎ)”を忘れず見直しをしましょう。たった1回の手続き(1本の電話)で、家計インパクトは今回のケースで年18万円超変わります。

次章では、なぜ等級がこれほど保険料に影響するのか、仕組み(割引率・事故有係数)を専門家目線で解説します。

なぜ差が出る? ― 等級がすべて!3つのポイント

若年ドライバーの保険料を抑える最大のカギはノンフリート等級(無事故割引)です。以下の3つを押さえるだけで、今回の試算でも示した年間18万円超の差をゼロにできます。

等級は“14年分の資産”

- 自動車保険は6等級(新規)→20等級(最高)まで、無事故で14年かけて上昇。

- 20等級では保険料が約60〜70%割引され、6等級との差額は今回の例で年18万円超。

- つまり20等級=14年分の無事故実績を現金化した“資産”と言えます。

譲渡のタイミングは「同居しているとき」の一瞬

- 等級を親から子へ移す正式名称は「記名被保険者変更(等級継承)」。ほとんどの保険会社が同居の親族までをその対象としています。大学進学や就職をして別居になった子どもは対象外。

- 進学・就職でバタつく春を逃すと6等級からのスタート →20等級を継承できないと“14年間ムダ払い確定”になるので要注意。

20等級を引き継げても事故で等級が下がると「元に戻るまで最大3年」

- 20等級で事故を起こすと、翌年は17等級かつ事故有係数が3年間付与されます。

- その間は通常より割引率が低くなるため、事故=実質5〜6年分の損失。

- 若年層ドライバーに譲渡した直後など、運転に慣れない時期は注意しましょう。

ドラレコ割引や安全運転アプリ特約を活用して“事故を未然に防ぐ保険”にも目を向けると効果的。

同居のタイミングを逃さず親の20等級を子に継承し、事故を防いで等級を守る──これだけで最大14年間のムダ払いを回避できます。

実生活での注意点 ―“同居中”にしかできない3ステップ

大前提:親の等級を子へ引き継ぐことができるのは親と子が同じ住所に住んでいる期間だけ。別居後は継承不可となり、子どもは6等級でスタートになります。

| ステップ | ベストタイミング | やること | 親子それぞれのポイント |

| ① 引っ越し日が決まる前 | 進学・就職先が内定したらすぐ | – 等級継承の意思決定(親の等級 → 子どもへ)- 継承後の保険料試算を取得 | 親:自分のクルマを別で持つかを検討 子:進学・就職先で運転する頻度を確認 |

| ② 更新月/車両入替の手続き ※この時点でまだ同居 | 出発1〜2 か月前 | – 保険会社へ記名被保険者変更+等級継承を申請- 必要書類を保険会社へ確認する | 両者:同居証明として同一住所の住民票写しなどが必要になることも 子:名義変更後の振替口座やクレカ情報を用意 |

| ③ 住所変更直前の最終チェック | 引っ越し1 週間前 | – 保険証券の新住所反映(子ども側)-ロードレスキューや事故受付センターの連絡先を確認 | 子:転居後すぐに免許証住所変更を行う 親:必要に応じて自分の車の自動車保険を手配 |

【逃した場合のリスク】

- 別居後に継承申請 → 不可(同居条件に非該当)

- 子どもは6等級から出発 → 年間18万円超のムダ払い(今回試算)

- 親が中断証明を取らずに車を手放すと、親自身も等級を失う恐れ(該当する場合のみ)

【スムーズに進めるコツ】

- カレンダー登録:「引っ越し日−60日=等級継承締切」として通知設定

- 支払いの準備:子ども名義の振替口座やクレジットカードを準備しておく

- 保険窓口一括相談:ディーラーや代理店で車両入替と保険変更を同時に頼むと手間が半減

★ポイントはただ一つ★

“同じ屋根の下”にいるうちに等級を渡し切る—これが若年層の保険料を抑える唯一の道です。

まとめ

今回のWeb見積りはあくまでモデルケースです。等級を得たい一心で事実を偽れば告知義務違反となり、契約解除や保険金が不払いとなるリスクがあります。運転実態は必ず正確に申告しましょう。

- 20等級は14年分の無事故実績=年間18万円超の節約。親の等級を子へ継承するだけで、学費や仕送り、車検代に充てられるほどの固定費が削減できます。

- 継承できるのは同居中だけ。引っ越し前の車両入替など「住所が同じうちに手続きする」ことが唯一のチャンスです。