投資や経済ニュースをなんとなくで追うのを卒業する近道は、損益計算書(PL)と貸借対照表(BS)のつながりを先に理解することです。財務3表(BS/PL/CF)は一本の線になっており、CF(キャッシュフロー計算書)はBSとPLを材料に作られます。まずはこの構造を頭に置き、数字の断片ではなく関係で読み解きましょう。

ことわり:この記事は、できるだけ難しい言葉を使わずに書いています。厳密な会計用語よりも、「全体のつながり」をつかむことを重視しています。

【参考文献】

『コーポレートファイナンス 戦略と実践』田中慎一・保田隆明 著(ダイヤモンド社)

まずPL(損益計算書):期間の「稼ぐ力」(フロー)

PLは、一定期間にどれだけ儲かったか/損したかを示すフローの表です。まずPLで「売上」「原価」「営業利益」の方向性をつかむと、稼ぐ力の変化を短時間で把握できます。この稼ぎの流れが伸びているかが起点です。

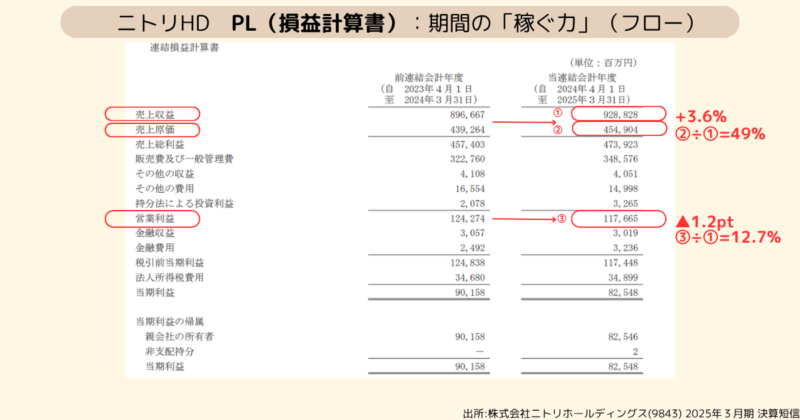

PLで最初に見る3点 例:ニトリHD(2025年3月期・IFRS)

- 売上の前年比(増減の理由は数量か価格か)

9,288億円(前年8,966億円 → +3.6%)

新規出店が売上増に寄与 - 原価の厚み(原価の伸びと比較)

4,549億円(原価率は約49% 前年比横ばい)

円安による輸入コスト上昇を商品開発でカバー - 営業利益と営業利益率(本業で稼げているか)

営業利益:1,176億円(営業利益率 12.7%、前年13.9%→▲1.2pt)

積極的な人材採用と賃金改定による人件費の高騰が影響

ポイント:売上は伸びましたが、利益率は少し低下。ただし2ケタ台の利益率を維持しており、稼ぐ力を維持できていることは確認できます。

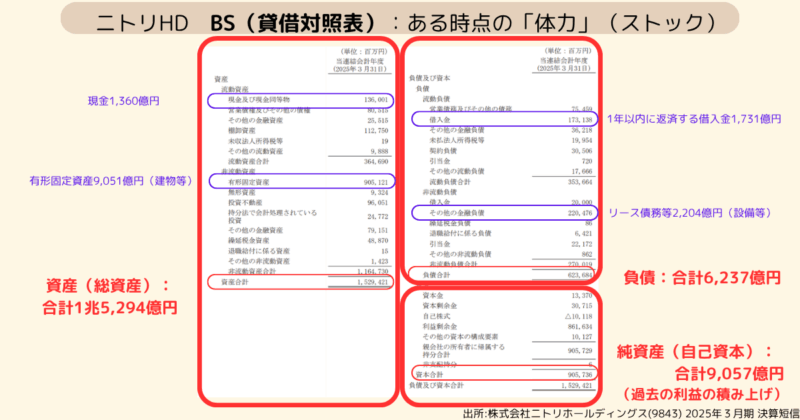

次にBS(貸借対照表):ある時点の「体力」(ストック)

BSは例えるなら、決算日のスナップショットです。まずは3つの箱で考えるとラクです。

・資産:持っているもの(現金・在庫・建物や設備など)

・負債:返すべきお金(買掛金・借入金など)

・純資産:出資+これまでの利益の積み上げ

ここでは、負債の重さ、純資産(自己資本)の厚みを押さえます。資産=負債+純資産となります。左側の資産(総資産)を、右側の負債(他人資本)と純資産(自己資本)で調達していることを表しています。

- 資産(総資産):合計1兆5,294億円

主な内訳:現金1,360億円/有形固定資産9,051億円(建物等) - 負債:合計6,237億円

主な内訳:1年以内に返済する借入金1,731億円/リース債務等2,204億円(設備等) - 純資産:合計9,057億円

(自己資本率59.2%=純資産/資産(総資産))

過去の利益の積み上げ

※自己資本率30%以上が安定経営の目安

8,407億円(2024年3月期)→9,057億円(2025年3月期)650億円増

- PLの黒字は、配当などを差し引いた上でBSの純資産にゆっくり積み上がる(レンガ積みのイメージ)。

- 借入ゼロ=いつも正解ではありません。返せる範囲での借入は、成長のアクセルになることも。

- 在庫はPLの売上総利益や次回の営業CFとセットで見ると、ムダの有無が見えます。

「PLは原因、BSは結果」——「V字回復」の見出しだけで安心しない

短期でPLが良くなっても、BS(通算の体力)は一気に変わりません。ニュースで「V字回復」とあっても、BSが回復軌道にあるかまでチェックしましょう。期間成績(PL)と通算成績(BS)は別物です。

はじめての“読み順”テンプレ

- PL:売上→原価率→営業利益の流れで稼ぐ力の方向性を3点チェック

- BS:負債の重さ、純資産の厚み(自己資本率)をチェック

- 注記・セグメント:数字の背景(単価・数量・投資計画・為替・原材料や人件費の高騰等)を確認

- つながり:PLの蓄積がBSに反映、現金の動きは次回のCFで確認

この順番に慣れると、IR資料や決算短信の理解スピードが段違いに上がります。

よくある誤解Q&A

Q1. 売上が増えれば現金も必ず増える?

A. いいえ。売上はPL(フロー)で、現金はBS/CFの領域。売掛金が増えると手元資金は増えないことがあります(次回CFで具体化)。

Q2. 1年黒字なら体力も一気に回復?

A. いいえ。BS改善はレンガ積み。通算の自己資本は、時間をかけた利益の蓄積で厚くなります。

Q3. 借入は悪?

A. 一概に悪ではない。投資機会×返済能力の範囲でレバレッジを使えば、成長の後押しになります。

まとめ:まずはPL→BS、次回キャッシュフロー計算書(CF)を「線」で理解する

・PL=期間の稼ぐ力(フロー)をつかむ

・BS=ある時点の体力(ストック)で通算の健全性を確かめる

・PLの蓄積がBSに反映、現金の動きはCFで確かめる(次回詳説)

次回予告:キャッシュフロー計算書(CF)を「線」で理解する

- 営業CF:本業でもうけた現金は増えているか

- 投資CF:店舗・設備・ITなどにどれだけ投資しているか

- 財務CF:借入・返済・配当のバランスは適切か

例:「利益は出ているのにお金が増えない?」を解説