先日、わが家の高校生の娘が、ある「大人の階段」を上りました。

お年玉やバイト代を貯めて、楽天証券で自分名義の口座を開設。以前から応援していた日本企業と、好きな米国企業の「個別株」を自分で選んで購入したのです。

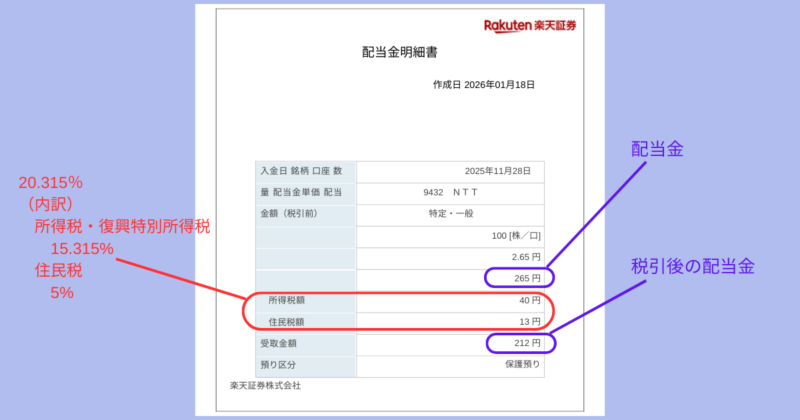

そして数ヶ月後、初めての「配当金」が入金されました。

スマホの画面を見て喜ぶ娘。しかし、明細をよく見た瞬間、彼女の表情が曇りました。

「ねえパパ、これ計算合わなくない? 265円配当があるはずなのに、212円しか入ってない!」

そう、税金です。

株式投資で得た利益や配当金には、20.315%(所得税・復興特別所得税15.315%+住民税5%)の税金がかかります。よく「約2割」と言われますが、小数点以下までキッチリ引かれる現実に、お小遣いでやりくりする高校生は衝撃を受けたようです。

私が「パパはNISA口座だから、265円だよ」と伝えると、娘は「ズルい! 早く私もNISAやりたい!」と叫びました。

18歳になれば、誰でもNISA(ニーサ)口座が持てます 。

特に、少額から投資できる「つみたて投資枠」の対象商品は、娘が好きな「個別株」ではなく、実は「投資信託(とうししんたく)」という商品に限られます 。(2025年1月18日現在)

今回は、個別株の刺激を知ってしまった高校生にも伝えたい、「なぜ大人は、退屈な投資信託を勧めるのか?」 そして 「NISAを始めるための攻略法」 について話をします。

投資信託ってなに? 「音楽フェス」で例えてみよう

教科書的に言えば、投資信託は「たくさんの投資家からお金を集めて、プロがまとめて運用する商品」です。

でも、これじゃイメージしにくいですよね。君たちの好きな「音楽」で例えてみましょう。

- 個別株 = 「推しの単独ライブ」

特定のアーティストのチケットを自分で手配して行きます。最高に熱狂できますが、もしそのアーティストが不調だったり、突然解散(倒産)したりしたら、楽しみはゼロになります。何より、どのライブに行くか自分で調べる手間がかかります。 - 投資信託 = 「夏フェス」や「Spotifyのヒットチャート」

「とりあえずこれを聞いておけば間違いない」という曲が何十、何百とパッケージされています。

知らない曲も混じっているし、単独ライブほどの熱狂はないかもしれません。でも、「ハズレが少ない」し、曲順を自分で考える必要もありません。

その代わり、フェスの入場料やサブスク代のような「手数料(信託報酬)」がかかります。

大人が投資信託を勧めるのは、「ひとつがダメになっても、他がカバーしてくれる(分散投資)」からなのですが 、実はもっと大事な理由があります。

投資信託の正体は「時間を買う」道具である

娘のように個別株を買うと、どうしても毎日の株価や、企業のニュースが気になってしまいます。

「あ、また下がった」「決算発表どうだったかな?」と、授業中や部活の休憩中にスマホでチャートをチェックしてしまう……。実際に娘はまだ未成年口座なのでログインをする度に、私にメール通知が届くわけですが、毎日数回画面を眺めているようです。

はっきり言います。これは、君たちにとって「損」です。

高校生・大学生の君たちが持っている最大の資産は、今の手元にあるお金ではありません。

これから何十年も働いて稼ぎ出す力、つまり「君自身(人的資本)」です。

投資信託は、プロやAIに運用を丸投げする仕組みです。

手数料を払うことで、「銘柄を選ぶ時間」と「値動きに一喜一憂する時間」を節約しているのです。

お金には勝手に働いてもらって、君たちは勉強したり、部活をしたり、友達と遊んだりして「自分」を磨く。その方が、将来的に稼げる金額は桁違いに大きくなります。

投資信託は、青春の邪魔をしないための「時間を買うツール」なのです。

いざ実践! NISAデビューの「攻略ルート」

「よし、やるぞ!」と思った君へ。

NISAはゲームのアカウント作成とは違い、少し準備が必要です。ここで失敗しないための「正しい手順」と「選び方」を伝授します。

攻略①:金融機関はどう選ぶ?

NISA口座は「一人につき一つの金融機関」でしか作れません。

銀行、証券会社、信用金庫……たくさんありますが、適当に親と同じ銀行を選ぶのはNGです。選ぶポイントは3つ!

- ラインナップ(品揃え):

選べる投資信託の数は多いですか? 銀行によっては数本しかないこともありますが、ネット証券なら数百本から選べます。 - コスト(手数料):

買うときの手数料や、持っている間のコストは安いですか? 実店舗のある銀行より、ネット証券の方が圧倒的に有利なケースが多いです。 - 利便性(アプリの使いやすさ):

スマホで簡単に積立設定や確認ができますか?

結論として、スマホネイティブな君たちには「ネット証券」が最強の選択肢です。

攻略②:NISAを始めるまでの3ステップ

口座開設は「今日申し込んで、今日使える」わけではありません。税務署のチェックが入るため、少し時間がかかります。

- Step 1:申し込み

金融機関のサイトから口座開設を申し込みます。この時、「本人確認書類(免許証やマイナカード)」などが必要です。 - Step 2:税務署のチェック

「この人は他でNISA口座を持っていないかな?」と税務署が確認します。 - Step 3:取引開始!

審査に通れば開設完了。お金を入金して、いよいよスタートです。

※利用する年の1月1日時点で18歳以上の方が対象

ここが大事! NISAの「落とし穴」と「基本ルール」

口座ができても安心しないで。設定をミスると「税金を取られる罠」があります。

設定ミスに注意! NISAでも税金を取られる!?

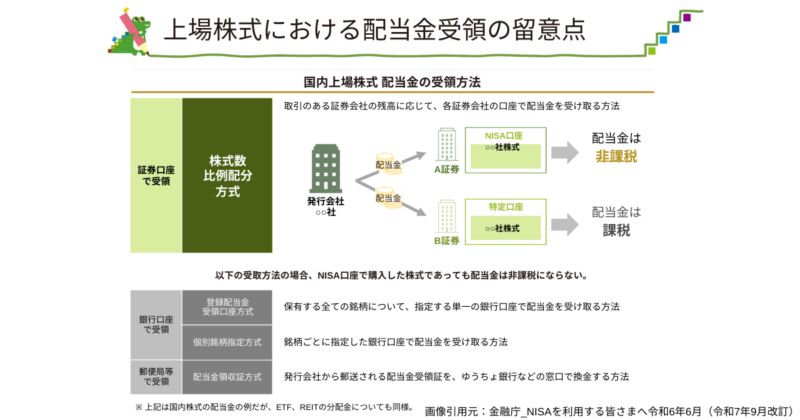

これ、大人でもよくやるミスです。配当金の受け取り方には、いくつか種類があります。

- 銀行口座で受け取る(登録配当金受領口座方式など)

- 証券口座の中で受け取る(株式数比例配分方式)

ここで「銀行口座で受け取る」設定にしていると、たとえNISA口座で株を持っていても、配当金に課税されてしまいます。「お小遣いとして銀行に入金されたほうが嬉しい」という気持ちはわかりますが、NISAで配当金を非課税にしたいなら、必ず「株式数比例配分方式(証券口座受取)」を選んでください。

米国株は「完全な非課税」ではない

娘は「米国株」も持っています。実はNISAでゼロになるのは「日本の税金」だけです。

米国企業からの配当金は、日本に来る前にアメリカで10%の税金が引かれます。これはNISAでも取り消せません。

つまり、米国株の配当は「まるまるもらえる」わけではなく、「現地の税金を引いた残り」に対し、日本の税金がかからない(ここがNISAのメリット)、というのが正解です。

NISAで選ぶべき「2つのコース」

では、具体的に何を買えばいいのでしょうか?

これからNISAを始める君たちに、性格や状況に合わせた2つのコースを提案します。

コースA:「とにかく時間を味方につける」攻めのコース

→ 全世界株式(オルカン)や、米国株式(S&P500)

- 向いている人: まだ個別株をやっていない人。20年以上の長期でじっくりお金を増やしたい人。

- 特徴: 中身は「株式100%」です。値動きは激しいですが、世界経済の成長に合わせて大きく増える可能性があります。若さは武器なので、一時的に下がっても回復を待てます。

コースB:「国の年金運用をマネする」守りのコース

→ バランス型(4資産均等、8資産均等など)

- 向いている人: すでに「個別株」で攻めている人。または、暴落して資産が減るのがとにかく怖い人。

- 商品例:

- eMAXIS Slim バランス(8資産均等型)

- ニッセイ・インデックスバランスファンド(4資産均等型)など

- 理由:

実は、私たちの年金を運用している「GPIF(年金積立金管理運用独立行政法人)」も、株だけではなく、債券などを組み合わせた「バランス運用」を行っています。

個別株投資は、アクセル全開のスポーツカーのようなもの。だからこそ、長く持つ投資信託(NISA)の部分は、エアバッグ付きの安全な車(バランス型)にしておく。

「攻めの個別株」と「守りのバランス投信」。

この組み合わせなら、世界的な株価大暴落が起きても、資産全体が受けるダメージを抑えられます。(あくまでも一例です)

【コラム】

「8資産」と「4資産」、どっちが正解? ~REIT(不動産)の罠~

ランキングを見ると、「8資産均等型(eMAXIS Slim)」がよく上位にいます。

「4つより8つのほうが、リスク分散が効いている!」と思いますよね?

でも、もし「暴落が怖い」「堅実に守りたい」と思っているなら、あえて「4資産(ニッセイなど)」を選ぶのがベターです。その理由を教えます。

① 「隠れリスク」のREIT(不動産)が入っていない

「8資産型」には、実は「REIT(不動産)」が25%も含まれています。

不動産は、コロナショックの時のように、株と一緒にドカンと下がることがあります。「株がダメでも不動産があるさ」とはならず、「どっちもダメで大ダメージ」になりかねないのです。

一方、「4資産型」は「REIT(不動産)なし」。 GPIF(年金積立金管理運用独立行政法人)と同じく先進国と日本の「株と債券」だけのシンプルな構成なので、不動産市場の崩壊に巻き込まれません。

② 「日本国債」という重し(アンカー)

4資産型は、全体の4分の1が「国内債券」です。

これは、嵐が来たときに船が流されないようにする「アンカー(いかり)」のような役割を果たします。 8資産型よりも値動きのブレ(標準偏差)が小さく設計されているため、大暴落が起きても資産の減り方がマイルドです。

③ コストも最安クラス

ニッセイの4資産型は、手数料(信託報酬)も業界最安クラスです。

「ランキング1位だから8資産」と思考停止せず、「自分は不動産リスクを取りたくないから4資産」と選べるのは、プロ顔負けの高度な判断です。 「夜、ぐっすり眠れるファンド」を選びたいなら、自信を持って「4資産均等型」を選んでOKですよ。

AI(NotebookLM)で「目論見書」をハックせよ!

「投資信託の中身(何に投資しているか)を知るには、『目論見書(もくろみしょ)』を見ましょう」

……と先生は言いますが、正直あれ、字が細かくて読む気がしませんよね。

目論見書には、「何に投資するか」や 「どんなリスクがあるか」という超重要なことが書いてあるのですが、初心者には難解です。

そこで、Googleの「NotebookLM」などのAIを使って攻略しましょう。やり方は簡単。

- 証券会社のサイトから「目論見書(PDF)」をダウンロードする。

- NotebookLMにアップロードする。

- 「このファンドは具体的にどこの国の何に投資していますか?」「最大のリスクは何ですか?」とチャットで質問する。

そうすると、AIが複雑な資料を読み解いて、わかりやすく教えてくれます。

先日、私が金融庁の資料(これも難解!)を読み込ませて作った「まとめ(マインドマップ)」も、実はAIに手伝ってもらったものです。

「難しい資料はAIに要約させる」。

これもまた、自分の時間を大切にするための、現代の必須スキルですよ。

まとめ

- 個別株は楽しいけれど、手間とリスクがかかる「趣味・勉強」の枠。

- 投資信託は、将来のために手間を省く「資産形成」の土台。

- 金融機関は、「ネット証券」がおすすめ。「マイナンバーカード」の準備も忘れずに。

- NISAの設定は「株式数比例配分方式」にしないと損をする。

まもなく訪れる18歳。

口座開設の書類と一緒に、「自分はどのくらいリスクを取れるかな?」「投資にどのくらい時間をかけたいかな?」と、自分の未来のスタイルを想像してみてくださいね。