電子マネーとクレジットカードの違いを説明できますか?

どちらもキャッシュレス決済の手段であり、現金がなくても買い物ができます。ただし、仕組みや使い方には違いがあります。クレジットカードと組み合わせることで、電子マネーをより便利に活用することもできます。どちらの特徴も理解し、適切に使い分けましょう!

キャッシュレス決済は、日常生活のさまざまな場面で利用が広がっています。しかし、中学生や高校生にとっては、実際に使える機会が限られていたり、仕組みが分かりにくかったりすることもあるでしょう。

本記事では、電子マネーとクレジットカードの違いを分かりやすく解説し、未成年でも安全に活用できるよう学習します。キャッシュレス時代を見据え、正しく理解し、将来に備えておくことは重要です。ぜひ、最後まで読んで、あなたに合った使い方を見つけましょう!

電子マネーの特徴としくみ

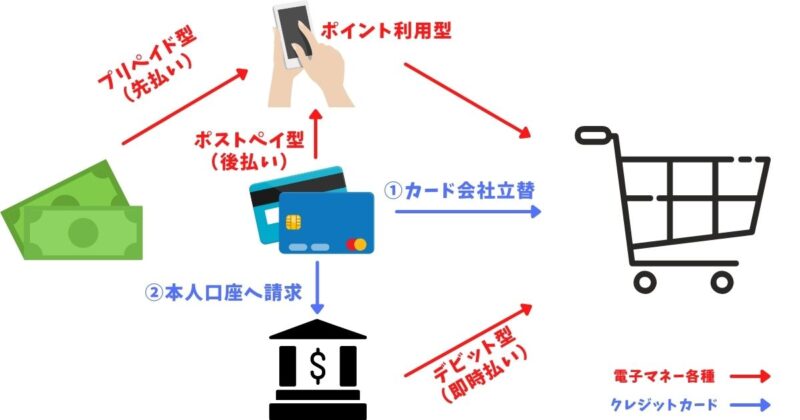

電子マネーは、スマホアプリや専用カードを使って支払いを行うキャッシュレス決済の手段です。主に以下の4つのタイプがあります。

プリペイド型(先払い):Suica、WAON、nanacoなど

アプリやカードに現金をチャージし、チャージした分だけ利用できる方式です。毎月の予算を決めておけば、使いすぎを防げます。

オートチャージ機能を利用すると、残高が一定額を下回った際に自動で入金されるので便利です。クレジットカードを登録しておけば、あらかじめ決めた金額が自動的に追加されるので、残高不足の心配がありません。

ポストペイ型(後払い):クレジットカードと連携させたPayPay、d払い、QUICPayなど

事前のチャージが不要で、利用額が後日クレジットカードの請求と一緒に引き落とされる方式です。銀行口座の残高に関係なく決済できるため、利便性が高いですが、使いすぎに注意が必要です。クレジットカードからの請求に対して、支払い不能になると信用情報に影響を及ぼす可能性があります。

デビット型(即時払い):銀行のデビットカードなど

支払った瞬間に銀行口座から即時に引き落とされる方式です。銀行口座の残高内でしか利用できないため、使いすぎる心配がありません。

ポイント利用型:Tポイント、Pontaポイント、dポイントなど

買い物やサービスの利用で貯めたポイントを、支払いに充てる方式です。現金や他の電子マネーと併用することもできます。

クレジットカードの特徴としくみ

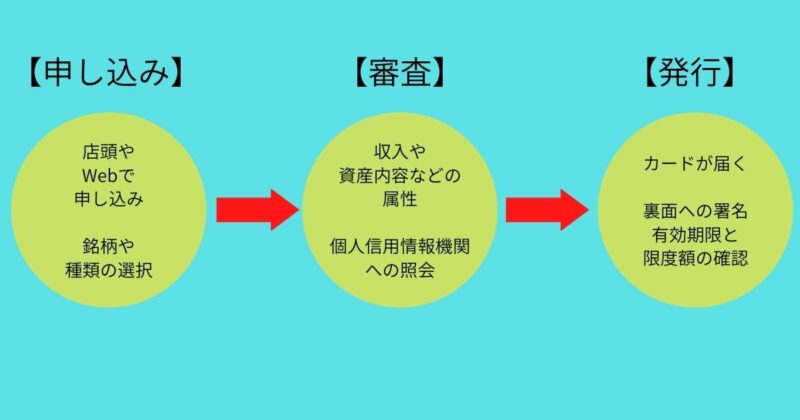

クレジットカードは、クレジットカード会社が購入代金を立て替え、後日利用者の銀行口座から引き落とされる決済手段です。

・支払い方法には「一括払い」や「分割払い」があり、一括払いなら手数料はかかりませんが、分割払いには手数料が発生します。

・クレジットカードは「国際ブランド(VISA、Mastercardなど)」と「クレジットカード会社(楽天カード、三井住友カード など)」の組み合わせで発行されます。

・利用できる店舗はブランドによって異なるため、国内外で使いやすい VISA や Mastercard がおすすめです。

クレジットカードで支払った金額は、クレジットカード会社が立て替えた後、利用者の銀行口座から後日引き落とされます。購入日から1〜2ヶ月後に引き落とされるため、支払いのタイミングを把握しておくことが大切です。

国際ブランド(VISA、Mastercard、JCB、AMEX、Diners など)は、世界中の加盟店で利用できる仕組みを提供しており、ブランドによって利用できる店舗が異なります。初めて持つ場合は、国内外で使いやすい VISAやMastercard がおすすめです。

発行会社 は、銀行系(三井住友カード、三菱UFJカードなど)、流通系(楽天カード、Amazonカードなど)、企業系(トヨタカード、ANAカードなど)に分かれています。

自分のライフスタイルに合ったカードを選ぶことで、ポイント還元や特典を最大限に活用できます。

「電子マネー」と「クレジットカード」のメリット&デメリット

電子マネーのなかでも、プリペイド型やポイント型なら年齢制限がなく、中高生でも気軽に利用できます。チャージ式なので、使いすぎる心配が少ないのもメリットです。

いっぽう、クレジットカードは収入や信用履歴に基づく審査が必要で、高額な支払いや海外決済にも対応できます。ネットショッピングやサブスクの支払いにはクレジットカードが便利ですが、計画的な利用が求められます。なお、キャッシング機能は金利が高いため、安易な利用は避けましょう。

| 電子マネー | クレジットカード | |

| 利便性 | 交通機関や自販機でも使える | 高額決済に便利 |

| 使いすぎ防止 | プリペイド型なら安心 | 口座の残高以上に使える |

| 年齢制限 | プリペイド型は未成年でも使える | 18歳以上で審査が必要 |

| 海外利用 | 国内利用が中心 | 海外でも利用可能 |

2025年目標 キャッシュレス決済率40%に向けた流れ

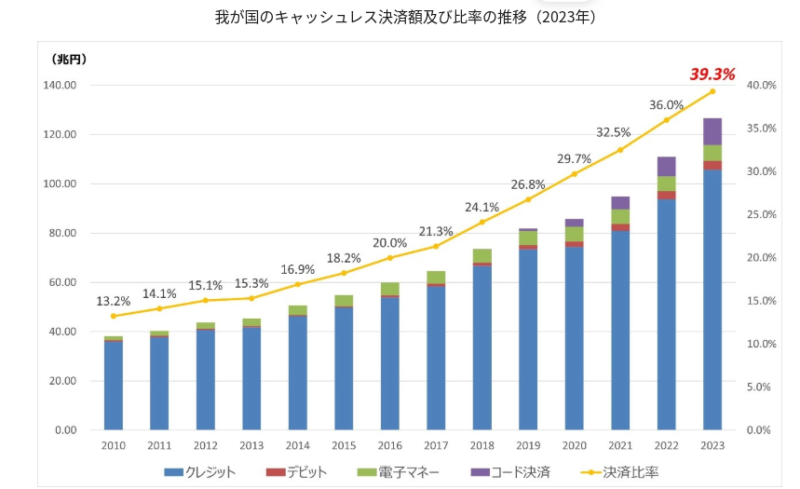

日本では、政府がキャッシュレス決済の普及を推進しており、2025年までに決済比率40%を目指しています。将来的には80%まで引き上げる計画もあります。2023年のキャッシュレス決済比率は堅調に上昇し、39.3%(126.7兆円)となりました。(経済産業省:2023年のキャッシュレス決済比率を算出しましたより)

中高生はクレジットカードを持つことができないため、使える電子マネーの種類も制限されます。SuicaやWAONなどのプリペイド型電子マネーは利用しやすいですが、親の管理が必要な場合もあります。今後、若年層向けのキャッシュレス決済の環境がどのように整備されるかが課題となっています。

- ポイント還元を最大限活用:クレジットカードと電子マネーを連携させると、ポイントが二重取りできる場合があります。

- 複数の電子マネーを併用:キャンペーンごとにお得な電子マネーを使い分けることで、よりお得に利用できます。

- 限度額の調整:大きな買い物をする際は、クレジットカードの限度額を一時的に引き上げることも可能です。

キャッシュレス決済の比率が高まることで、中高生にも使いやすい環境が整っていくことが期待されます。電子マネーとクレジットカードの特徴を理解し、自分に合った使い方を見つけましょう!