PayPayポイント運用は2020年4月にサービスを開始し、2025年5月12日時点で運用者数が2,000万人を突破した業界最大規模のサービスです。しかし、特に中学生や高校生などスマホを初めて持つ若年層の中には、このサービスを「貯蓄」(=元本保証)と勘違いしている人が少なくありません。

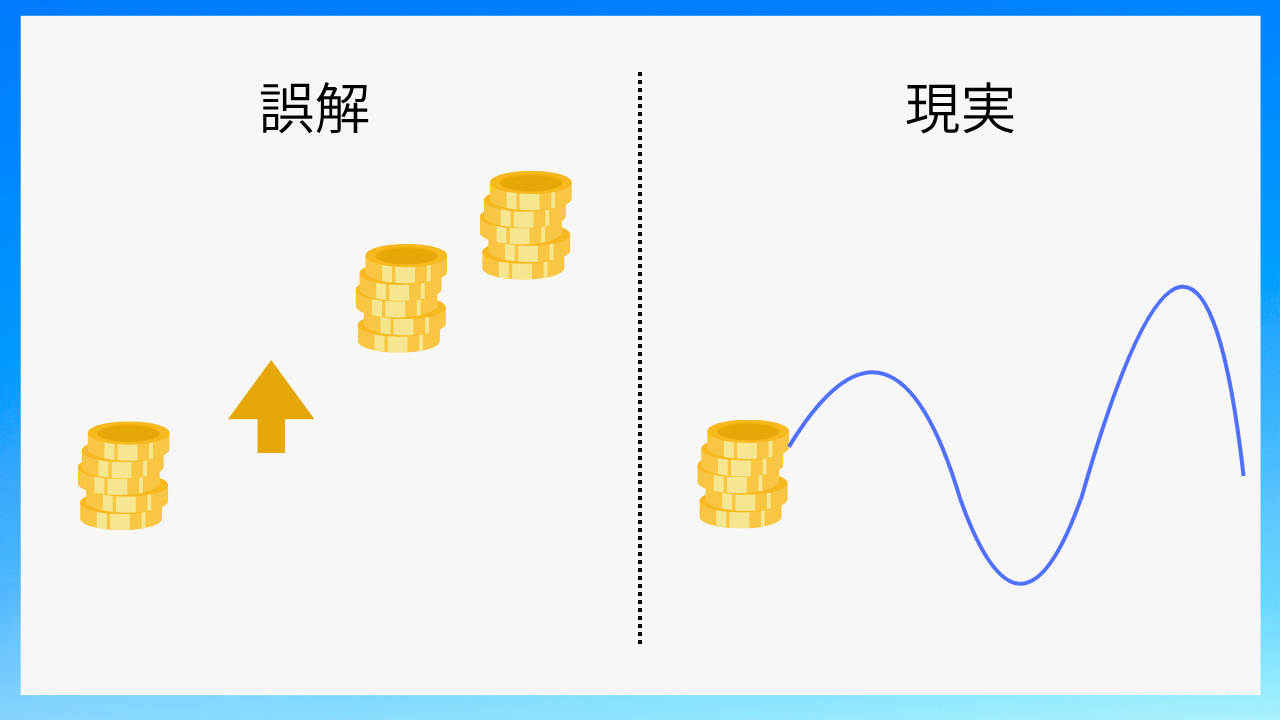

「PayPayポイントを預ければ自動的にポイントが増える」と思っている皆さん、これは誤解です。

この記事では、PayPayポイント運用を正しく理解し、安全に活用できるよう詳しく解説していきます。

実は…ポイント運用は『投資』の疑似体験

PayPayポイント運用は「預金」ではなく、投資を疑似体験できるサービスです。投資ですので、ポイントの増減があり、元本保証はありません。市場の変動により、大切なポイントが減少するリスクもあります。

【誤解の背景】

- 「ポイント」という名称から受ける安心感

- 口座開設が不要で手軽な印象(※ポイント投資は口座開設が必要)

- 成功事例ばかりが注目される傾向

- 「運用」という言葉の曖昧さ

ポイント運用とポイント投資の違い

PayPayには「ポイント運用」と「ポイント投資」が存在します。

- ポイント運用:

証券口座不要で、ポイントを用いて投資体験ができます。売却後はポイントで戻ります。 - ポイント投資:

証券会社で口座を開設する必要があり、ポイントで投資を行った後は現金で戻ります。口座開設には本人確認が必要で、650以上の銘柄に投資が可能です。※2024年12月27日時点

PayPayポイント運用の基本的な仕組み

PayPayポイント運用は、市場(株式・債券など)の値動きに連動してポイントが増減します。現在は9つの運用コースがあり、それぞれ異なるリスクとリターンがあります。自分に合ったコースを選ぶことが重要です。

ポイント運用が初めての方には、長期運用向けの3つのコースがおすすめです。短期運用向けのコースは、相場が大きく動くタイミングや、一定期間の上昇・下降トレンドが明確な場合に売り買いできる方のみがチャレンジするのが良いでしょう。

運用のリスクについて知ろう

- 市場の変動によりポイントが減ることもある

- 常に増えるとは限らず、元本割れリスクが存在する

特に、3倍レバレッジの「チャレンジ」と名のつくコースでは、市場指数が10%下落するとポイントは30%も減少します。短期間で大きな損失が出る可能性が高い点に注意が必要です。

※「逆チャレンジ〜」は、市場指数が10%上昇するとポイントは30%減少します。

また、100円以上ポイント追加時には1%のスプレッド(実質手数料)が発生し、運用成績を押し下げることもあります。

初心者が注意すべきポイント

【PayPayポイント運用の制約】

※2025年7月27時点

- 現金やPayPay残高は使用不可

- 運用コースが9つに限られる

- 日本株への投資ができない

- 現金化できず、PayPayポイントとしてのみ利用可能

- 使用先がPayPay決済に限定される

【運用を始める前に知っておくべきこと】

- 必ずしもプラスにならないことを理解して始める

- 少額から試して様子を見ることが大切

- 信頼できる複数の情報源から学び続ける姿勢を持つ

- わからない場合は無理に運用しない

【推奨される使い方】

- 投資の仕組みを学ぶ「教材」として

- 少額での投資体験

- 余剰ポイントの有効活用

最後に

PayPayポイント運用を通じて投資の世界に興味を持った方は、証券口座を開設して本格的な投資を検討することをお勧めします。ポイント運用で得た知識と経験は、その際の貴重な財産となるでしょう。

投資はギャンブルではなく、適切な知識と準備を持って行うものです。PayPayポイント運用を「最初の一歩」として、正しい投資観を身につけていきましょう。

【ポイント運用開始前のチェックリスト】

- 損失を受け入れる覚悟はありますか?

- ポイントがすべて失われても生活に影響はありませんか?

- 長期的な市場の動きを理解していますか?

- 投資期間や目的(短期or長期)を明確に決めていますか?

- 自分が選んだ運用コースの特徴(リスク・リターン)を正しく理解していますか?

- 万が一ポイントが大きく減少した場合の対処法を考えていますか?

- 感情的な売買を避けられる自信はありますか?

- 友人や周囲の人に流されて判断していませんか?