「家庭科の授業で金融教育をもっと取り入れたいけれど、時間が足りない!」そんな悩みを抱える先生方も多いのではないでしょうか。家庭科では、衣食住や家族との関わり、さらには金融教育まで幅広いテーマを扱いますが、限られた時間内で生徒に本質を伝えるのは大変です。

この記事では、「生徒たちの将来のために、お金の知識をしっかり伝えたい!」と考える家庭科の先生方に向けて、金融教育のポイントを解説します。

FP1級のSDGs金融教育アドバイザーが、実教出版「Agenda家庭基礎」に掲載されている内容を独自に5つのテーマにわけて、お伝えします。この教科書における金融教育の本質は「生涯の見通し」と「社会とのつながり」を理解し、自立に備えることです。

シリーズ第4回のテーマは『公的保険と民間保険』です。生徒の皆さんが興味をもって授業にのぞんでもらえるように、具体的な事例も活用しています。

保険の基本的なしくみ

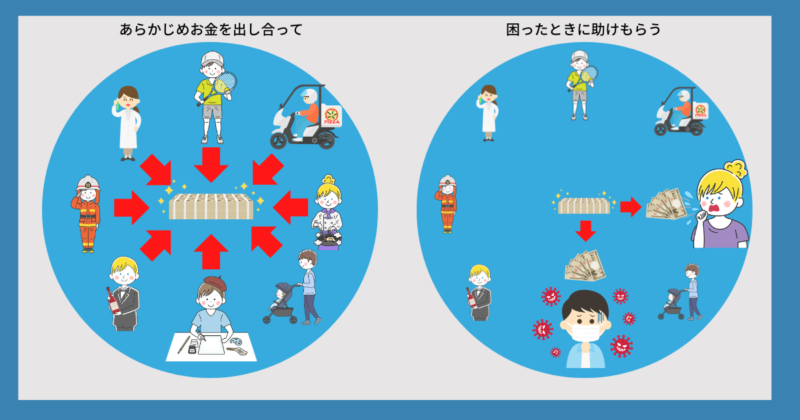

保険の基本的なしくみは「助け合い」です。予期せぬ出来事や災害が発生した際に、経済的な負担を軽減するための制度です。例えば、突然の病気やケガ、交通事故などで生じる金銭的な損害を保険が補います。多くの人が少しずつお金(保険料)を出し合い、個人では負担しきれない大きな損失に備えるしくみです。

保険には「公的保険」と「民間保険」の2種類があります。どちらも将来の経済的な負担を軽減する役割を持っています。例えば、病気やケガによる医療費の自己負担を減らしたり、老後の生活資金の一部を準備したりすることで、予期せぬ出費に備え、経済的な安定を図ることができます。

※1遺族基礎年金:

配偶者と18歳未満の子2名の場合

※2高額療養費制度における1ヶ月の自己負担限度額

(70歳未満・年収約370万円〜約770万円の場合)

※3高齢世帯の平均公的年金額から算出

※4要介護2(本人の年間所得160万円未満)の場合 (食費、居住費を除く)

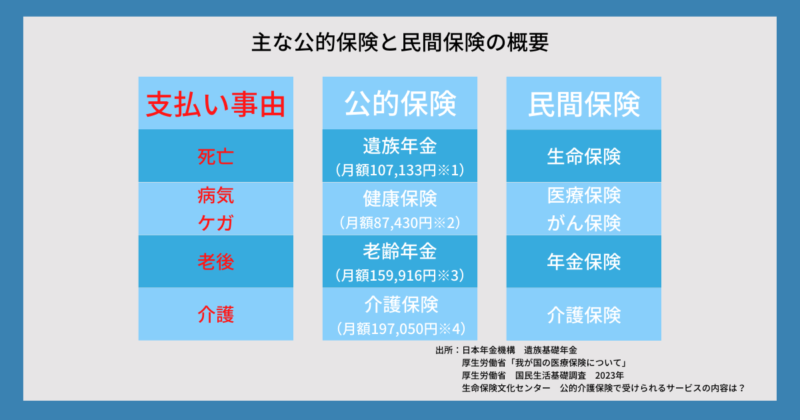

公的保険の概要

公的保険とは?

公的保険は、国や地方自治体が運営する保険制度で、すべての国民が加入を義務付けられています。公的保険は税金や企業の負担によって支えられており、保険料水準は比較的低く設定されています。

主な公的保険の種類

主な公的保険には「公的医療保険」「公的年金」「介護の保険」の3つがあります。

①公的医療保険

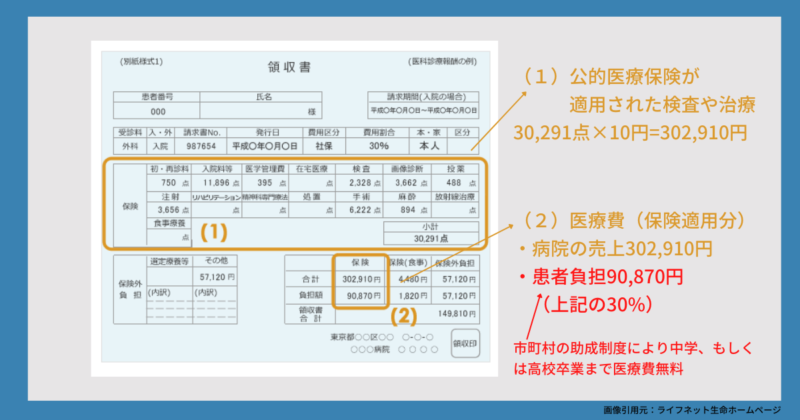

医療費の自己負担額を軽減する制度です。健康保険に加入していると、病院での診察や薬の購入費用の自己負担は原則3割となります。

※6〜69歳および70歳以上で現役並みの所得がある者

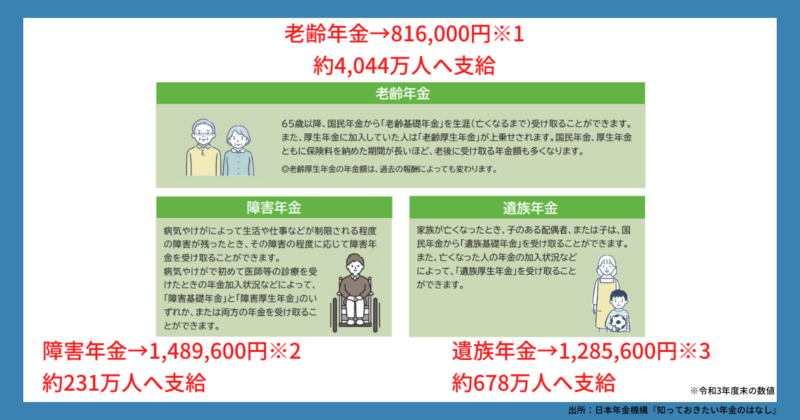

②公的年金

老後の生活資金や、病気や事故によって身体障害が生じたときの保障を目的とした制度です。単に老後の年金収入を得るためだけでなく、一定の障害状態になった場合は「障害年金」が支給され、家族の生計を支えていた人が亡くなった場合は「遺族年金」が支払われます。

※1老齢基礎年金:

65歳受給者の場合(令和6年8月時点)

※2障害基礎年金:

1級認定 配偶者と18歳未満の子2名の場合

※3遺族基礎年金:

配偶者と18歳未満の子2名の場合

③公的介護保険

要介護状態になったとき、介護サービスや施設利用の費用を軽減するための制度です。原則40歳以上の人が保険料を支払います。40歳以上の加入者でも、末期がんや関節リウマチ等の加齢による16種類の「特定疾病」により介護が必要になった場合に介護サービスを受けられます。

がん末期、関節リウマチ、脳血管疾患、初老期における認知症、筋萎縮性側索硬化症、パーキンソン病関連疾患、脊髄小脳変性症、多系統萎縮症、糖尿病の合併症

(腎症、網膜症、神経障害)、閉塞性動脈硬化症、慢性閉塞性肺疾患、変形性関節症

(両側の膝関節症または股関節に著しい変形を伴うもの)、後縦靱帯骨化症、脊柱管狭窄症、骨折を伴う骨粗鬆症、早老症

民間保険の概要

民間保険とは?

民間保険は、国や自治体が運営する公的保険とは異なり、民間の保険会社が提供する商品です。個人や家族のニーズに応じた多様な保険商品があり、公的保険ではカバーしきれない部分を補う役割を持ちます。

公的保険と違い、加入の有無やどの保険商品を選ぶかを自由に決めることができます。

また、保険料は商品や保障内容によって異なり、保険金の支払いも契約条件に基づいて行われます。 そのため、契約前に保険商品の内容を十分に理解し、自分の目的やライフプランに合ったものを選ぶことが重要です。

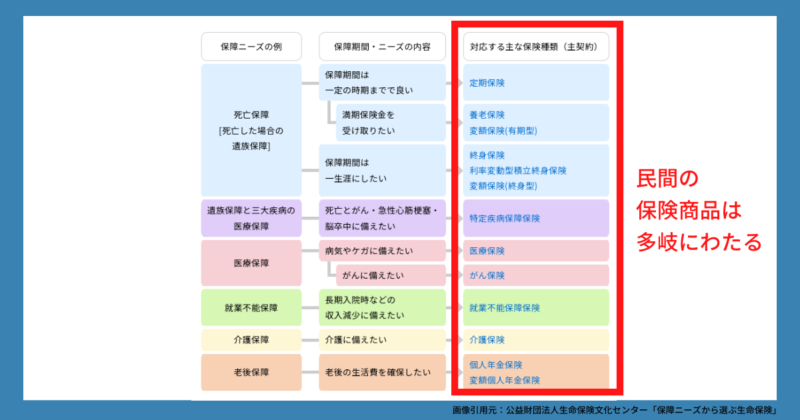

主な民間保険の種類

①生命保険

契約者が不慮の事故や病気などにより死亡した場合に、残された家族へ保険金が支払われる保険です。契約者の収入が無くなっても、家族がお金の心配をせずに生活できるようになります。

②年金保険

公的年金に上乗せするかたちで、老後の生活資金を準備するための保険です。公的年金の「障害年金」や「遺族年金」のような保障機能はなく、60歳以降の資金形成に特化しているのが特徴です。

③介護保険

要介護状態になったときに、介護保険金が支払われる保険です。保険金の受け取り方法には、一時金タイプと年金タイプがあります。加入可能な年齢は保険会社ごとに異なります。 また、公的介護保険ではカバーしきれない自己負担分を補う役割も担っています。

④医療保険

入院や手術の際に給付金が支払われる保険です。がん保険など、特定の病気に特化した商品もあります。公的医療保険ではカバーしきれない自己負担分を補う役割も担っています。

さらに詳しく民間保険について知りたい方は、こちらから小冊子を購入できます。

出版物(小冊子)の紹介 (公益財団法人生命保険文化センターホームページ)

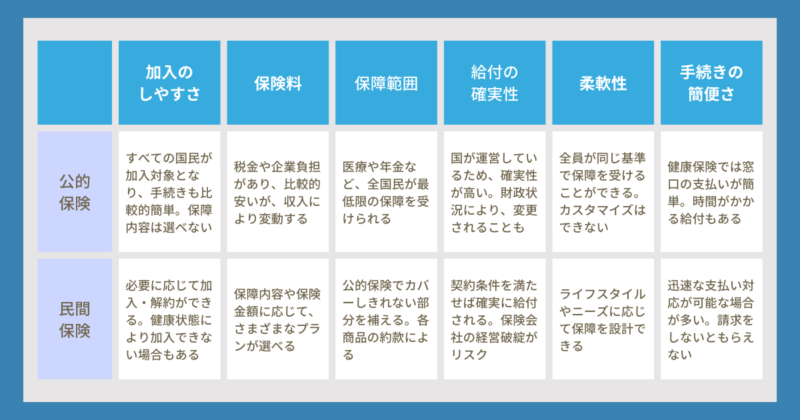

公的保険と民間保険の違い

保険内容と範囲の違い

公的保険は国や自治体が提供し、全国民に共通の保障内容が適用されます。いっぽう民間保険は民間企業が提供し、保険商品によって内容や保障範囲が異なります。自分や家族のニーズに合わせて公的保険と民間保険を適切に組み合わせて活用することが大切です。

- 公的保険:

全国民が共通の保障を受ける。 - 民間保険:

個々のニーズに合わせた保障の選択が可能。

保険料と支払い方法の違い

公的保険の費用は、国民全体から集められる保険料や税金によって賄われています。例えば、健康保険の保険料は主に給与から天引きされ、収入に応じて金額が決まります。民間保険の保険料は、個々の契約に基づきます。保険会社との契約内容によって金額が異なり、一定期間ごとに支払う仕組みです。支払い方法には、口座振替やクレジットカード払いなど、複数の選択肢があります。

- 公的保険:

税金や企業負担で成り立ち、給与から自動で引き落とされることが多い。 - 民間保険:

個別の契約に基づき、保険料を月払い・年払いなどで支払う。

保険金の受け取りまでの流れ

公的保険の保険金支払い手続きは、比較的簡単に行えます。例えば、健康保険では、病院の窓口で自己負担分のみを支払えば済み、残りは保険制度を通じて直接精算されます。いっぽう民間保険では、契約内容に基づいて手続きが進められます。請求時には、患者の状況に応じた必要書類を提出し、保険会社の審査を受ける必要があります。特に問題がなければ、一定期間内に保険金が支払われます。

- 公的保険:

少額であれば手続きは必要なく、病院での支払いが軽減される。 - 民間保険:

保険会社への請求手続きが必要で、審査の後に保険金が支払われる。

民間保険の選び方

加入の目的を明確にする

自分が亡くなったときに家族へ経済的な支援を残したいのか、働いている間の予期せぬ出費や収入の減少に備えたいのか、それとも老後の介護費用や生活費を準備したいのか、保険に加入する目的を明確にしましょう。

- もしもの時に家族へお金を残したい → 生命保険

- 病気やケガに備えたい → 医療保険

- 老後の生活資金を準備したい → 年金保険

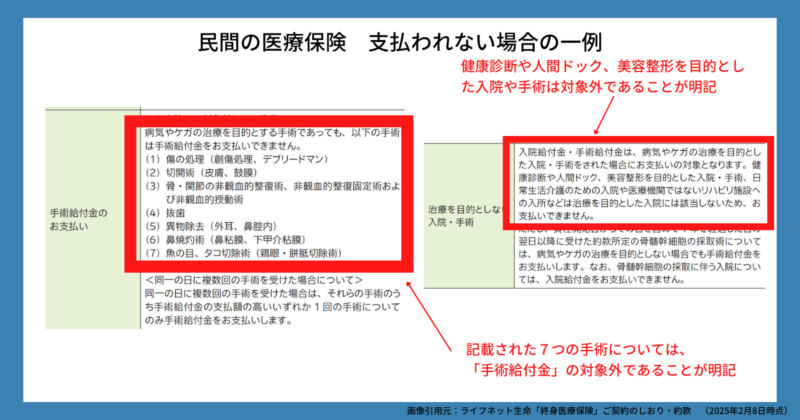

保障内容をよく確認する

社会に出ると、自分で保険に加入する機会が増えます。保険は、いざというときに経済的な負担を軽減する大切なものですが、適切な保障内容を選ばないと、必要なときに十分な保障を受けられない可能性があります。

- どんな場面で保険金が支払われるのかを確認する

- 保障範囲と金額を確認する

- どんな場合に保険金が支払われないのかを確認する

負担可能な保険料で加入する

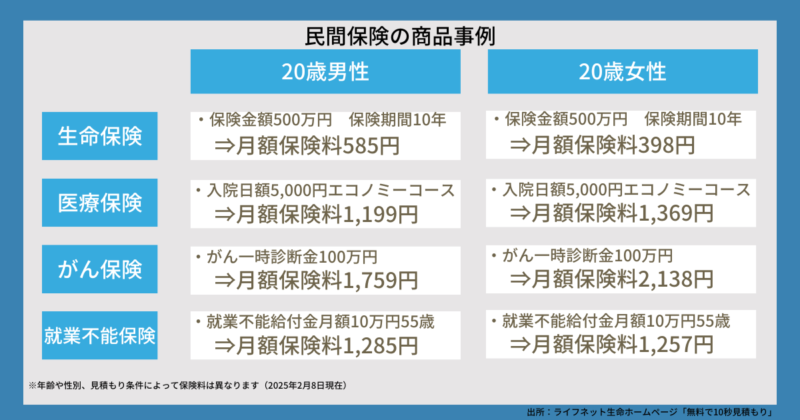

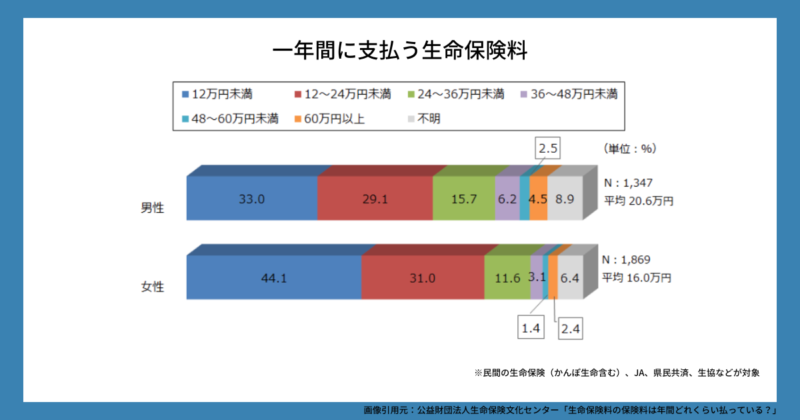

保険料は長期間にわたって支払うものなので、自分の収入や支出に合わせて、無理のない金額を設定することが大切です。収入や生活費とのバランスを考え、継続的に負担できる範囲で保険を選びましょう。生命保険文化センターが2022年に実施した「生活保障に関する調査」によると、年間の保険料支払い額の平均は、男性20.6万円、女性16.0万円、世帯あたり37.1万円となっています。

信頼できる保険会社を選ぶ

保険会社を選ぶときは、その評判や実績、保険金の支払い対応などを調べ、信頼できる会社を選ぶことが大切です。特に、万が一のときにスムーズに対応してくれるかどうかを確認しておきましょう。時間に余裕がある場合は、複数の保険会社を比較検討すると、自分に合った保険を選びやすくなります。契約前にしっかり情報を集め、納得できる選択をしましょう。

また、保険会社の財務の健全性を示す指標の一つとして、「ソルベンシー・マージン比率」があります。これは、大規模な災害や経済危機などの予測できないリスクに対して、保険会社がどれだけ支払い余力(資本)を持っているかを示す数値です。一般的に、この比率が200%以上であれば、財務的に健全であるとされています。

まとめ

公的保険は、国や自治体が運営し、すべての国民に基本的な保障を提供する制度です。死亡、病気やケガ、介護、老後の生活に伴う経済的な負担を軽減する役割を持っています。

いっぽう民間保険は保険会社が提供する商品で、公的保険では補いきれない部分をカバーします。特定のリスクに備えたり、より手厚い保障を受けたりするために活用されます。公的保険と民間保険を適切に組み合わせることで、将来の不安を減らし、安心した生活を送ることができます。

まずは、自分が受けられる公的保険を理解し、そのうえで必要に応じて民間保険を選びましょう。大切なのは、自分のライフスタイルや将来のリスクに合った保険を選び、適切に備えることです。

高校家庭科の教職員の皆さまへ

高校生にとって、公的保険と民間保険の違いは馴染みが薄く、実生活で意識する機会が少ないかもしれません。しかし、卒業後に社会に出ると、医療保険や年金、生命保険など、何らかの形で保険と関わることになります。

家庭科の授業では、公的保険の仕組みを基本に据えながら、民間保険の役割や選び方を教えることで、生徒が将来自立した判断をできる力を養うことができます。たとえば、「健康保険に入っているから病院代が安くなる」「生命保険に入ると家族が安心できる」といった具体例を交えながら説明すると、より理解しやすくなります。

また、実践的な学びとして、生徒に「公的保険でどこまで保障されるのか?」や「もしものときに必要な保障額はどのくらいか?」といった課題を考えさせるのも効果的です。授業の中で、社会に出たときに役立つ知識を身につけられるよう工夫してみてください。

実践ワーク

・家庭で支払っている公的医療保険・公的年金の金額を調べてみよう。

・親が亡くなった場合に受け取れる遺族年金の額を試算してみよう。

・高校を卒業したら必要な民間保険の種類を考えてみよう。