「平均年収458万円」と聞いて、多いと感じますか?少ないと感じますか?

実は、65歳までにおよそ2億円以上を稼ぐ計算になります。億単位のお金を手にすることになるのに、あまり実感がわかないですよね。

今回は、働き方や家族構成を考えるきっかけとして、平均的な収入と支出のバランスをわかりやすくまとめました。

※個別の年収については、働き方や企業規模によりさまざま。海外で働く場合は事情も異なります。

<授業でのポイント>

・平均的な収入と支出から感じたことを共有する

・自分のやってみたい仕事の年収を調べる

・将来の家族や生活をお金の面から考える

(※「正しい答え探し」や「他者との比較」はしないよう注意)

【関連SDGs】目標① 貧困をなくそう/④ 質の高い教育をみんなに/⑤ ジェンダー平等を実現しよう/⑧ 働きがいも経済成長も/⑩ 人や国の不平等をなくそう

平均給与458万円はG7で6位(令和4年分|国税庁 民間給与実態統計調査)

最新の国税庁調査(令和4年分)によると、民間企業の平均給与は458万円です。(出典:国税庁 令和4年分 民間給与実態統計調査)

- 男性平均:563万円

- 女性平均:314万円

G7主要国の中では、依然として下位グループです。ちなみに給与分布を見ると、

- 男性:「400万超~500万円以下」が518万人で最多(17.7%)

- 女性:「100万超~200万円以下」が461万人で最多(21.5%)

例えば、22歳で大学卒業後、65歳まで43年間働くと、単純計算で1億9,700万円程度になります。

(ただし、初任給は平均より低く、キャリアアップにより年収は上がる傾向)

三大支出とは?(生活費・教育費・住宅費)

現役世代の大きな支出は「生活費・教育費・住宅費」の3つです。

※「現役世代」とは、主に社会人になってから定年退職前後まで、社会で働き収入を得ながら生活している年代層を指します。

生活費

毎日の食事代・電気代・水道代・電話代などの「生活費」については、総務省の家計調査(2023年版)によると、二人以上の勤労者世帯での平均生活費は月31万円(出典:総務省 家計調査 2023年版)です。→ 31万円 × 12ヶ月 × 43年(22歳から65歳までの場合) = 約1億6,000万円

教育費

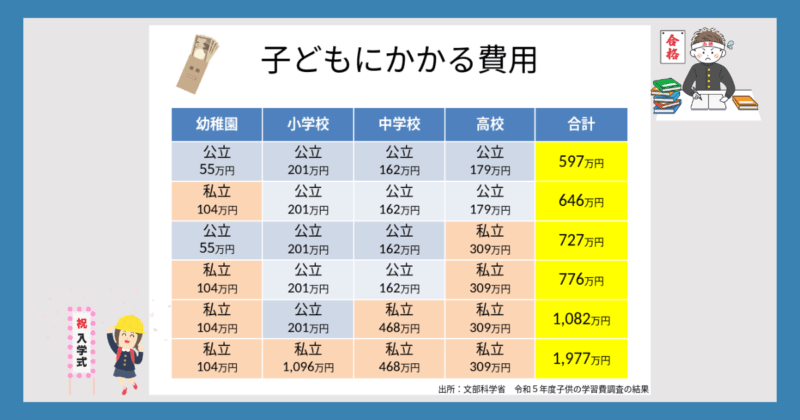

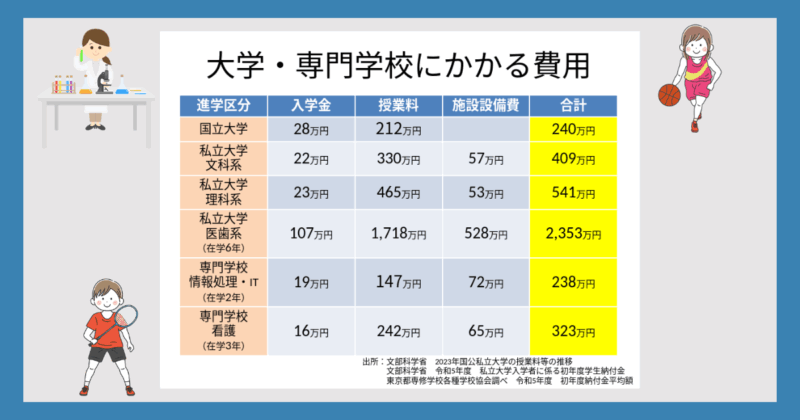

「教育費」は、子どもの学校や塾、習い事などです。文部科学省調査によると、子ども1人あたりの教育費総額は約1,000万円(幼稚園〜大学、私立文系の場合)(出典:文部科学省 令和5年度子供の学習費調査)です。

子ども2人なら約2,000万円、子ども3人なら約3,000万円となります。進路によってかかる費用はさまざまです。

住宅費

「住宅費」は、住まいを確保するための家賃や住宅ローンにあたります。国土交通省の調査によれば、民間住宅ローンの新築住宅の建設・購入等に係る平均借入額は約3,300万円(令和4年度)(出典:国土交通省 令和5年度 民間住宅ローンの実態調査)。

35年ローン(金利2.0%の場合)で総支払額は約4,400万円です。

現役世代の支出だけでも2億2,600万円

22歳から65歳までの現役世代とした場合、43年間の支出を次の条件でまとめると、

- 生活費:平均値より1億6,200万円

- 教育費:子ども2人で2,000万円

- 住宅費:3,300万円(金利2%の35年返済で試算)から総支払額約4,400万円

合計すると、約2億2,600万円になります。生涯年収が単純計算で1億9,700万円程度なので、ほぼすべてが消える計算ですね。

しかし配偶者の年収が加われば、その分余裕がふえて平均以上の暮らしができて、貯金もできるということになります。

いっぽう、「値段を気にせず外食したい」「子どもを有名私立へ通わたい」「広いお家に住みたい」など、ある程度お金のことを気にせず、人生を過ごしたいと考えるなら、それなりの収入が得られる働き方を考えておく必要があります。

経済的な余裕を目指す方法

男女の給与差がない働き方

男性と女性の給与差がない働き方を選択していくことも大切です。

出産・育児に伴うキャリアの中断を防ぐ制度利用(育休・時短勤務)や、パートナーとの家事・育児分担も重要です。また仕事やリスキリングの時間を確保するために、家政婦・ベビーシッターの活用も一つの選択肢です。

海外で働くという選択肢

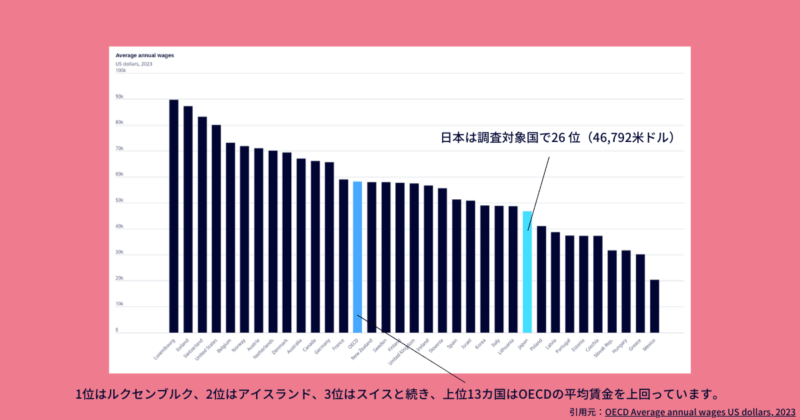

OECDの平均賃金統計(2023年)によると、日本は調査対象国で26番目です。

ちなみに、1位がルクセンブルク、2位がアイスランド、3位がスイスと続いています。

上位13カ国が、OECDの平均値よりたくさん賃金が支払われています。同じ職種でも働く国によっては、年収が違うことも知っておきましょう。

積極的な資産の運用

毎月の貯金だけではなく、投資(NISAやiDeCoなど)でお金に働いてもらうことが重要です。「稼ぐ力」と「増やす力」の両方を育てましょう。

お金だけじゃない「自分らしい生き方」

今回は、日本人の暮らしを平均値から考えてみました。

平均すると、1人あたり生涯で約2億円を稼ぎ、子ども2人の4人家族で約2億円を使う計算になります。

無駄遣いをしなければ、基本的な生活は成り立ちますが、経済的な余裕がたくさんあるわけではないことも見えてきます。ただし、ここで強調したいのは、「お金をたくさん稼ぐこと=人生の成功」ではないという点です。

自分らしく生きるためには、

- どれくらいのお金が必要なのか?

- 自分の興味や得意なことを活かした場合、どのくらいの収入が見込めるのか?

そうしたことを、今のうちから少しだけリアルにイメージすることが大切です。

金融教育の一環として、未来に向けた自分自身の設計図を考えるきっかけにしてみましょう。

「年収」についての実践ワーク

質問例①:将来やってみたい仕事はいくら稼げる?

【ポイント】

・インターネットや職業図鑑などで調査してみる

・勤務先や地域による年収差にも注目しましょう

・例:地方公務員(参考:令和4年 地方公務員給与実態調査結果等の概要)

質問例②:自分にとって必要な年収はいくら?

【ポイント】

・ライフプラン(家族、住まい、趣味)を想像して金額を設定

・「夢をたくさん盛り込む」ことがポイント

・ブログを読んだけど、授業で話題にするのが不安

・金融教育をどのように進めればよいかわからない

・この〇〇な部分がわからない

そう思われたら、ぜひお気軽にこちらからお問い合わせください。