中学3年の公民では「国債」という言葉が出てきます。

ニュースやSNSでも「日本は借金1,000兆円」「国債の増加が問題」といった見出しを目にしますが、いざ生徒に説明しようとすると「そもそも国債って何?」「なぜそんなに借金をしているの?」と、うまく言葉にするのは意外とむずかしいテーマです。

この記事では、国債のしくみを中学生にもわかる言葉で整理しながら、授業でそのまま使えるワークも紹介します。

「国債=なんとなく怖い借金」ではなく、私たちの暮らしや将来の社会とどうつながっているのかを、一緒に考えていきましょう。

まずは30秒でわかる「国債」とは

- 一言でいうと:国がお金を借りるときに発行する「借用証書」のこと

- だれから借りる?:銀行や保険会社、証券会社、個人投資家など、国にお金を貸す人たち

- どうやって返す?:一定期間、毎年利子(りし)をつけて、期限が来たら将来の税金や国の収入をもとに元本を返済する

- 授業のねらい:単なる「借金」ではなく、公共サービスや景気、私たちの生活とのつながりを考えられるようにする

この記事でわかること

・国債の基本的なしくみ(だれが・何のために・どのように発行しているのか)

・個人向け国債の特徴と、預金や投資信託との違い・メリット/リスク

・「日本の借金1,000兆円」は危ないのか?という2つの見方

・【発展編】国債の金利がどう決まるか、日銀の金融政策(公開市場操作)との関係

・授業ですぐ使える、国債と財政をテーマにした問いかけとワークのアイデア

【SDGs】ゴール③④⑧

<授業のポイント>

・国債の基本的なしくみを理解する

・個人で買える国債を知り、金融商品への関心度を高める

・生徒それぞれが感じた日本の課題と将来のビジョンを共有する

【SDGs】ゴール③④⑧

国債とは?中学生でもわかる3つのポイント

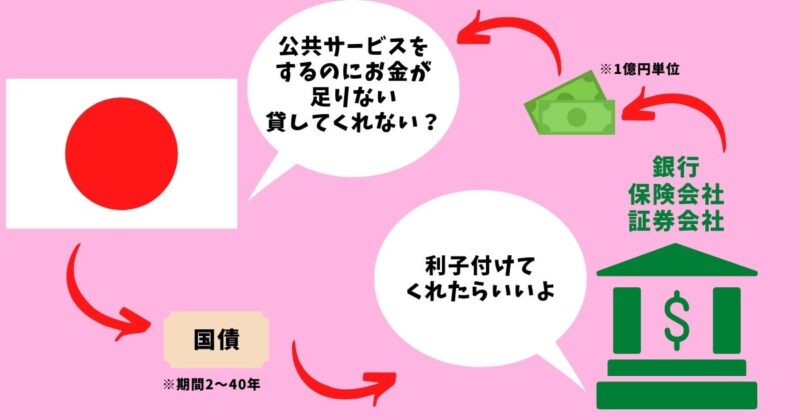

国債は、ひと言でいうと国が足りないお金を借りるための「借用証書」です。

道路や公園、上下水道の整備、医療・介護・福祉など、社会を支える公共サービスにはお金がかかります。

税金だけでは足りないとき、国は国債を発行してお金を集めます。

国の借金のあかし

国債は「国が借りたお金に対する約束」を示す証書です。

「いつ、いくら利子を払い」「満期になったら元本を返す」という取り決めが入っています。

では、だれが国にお金を貸しているのでしょうか?

答えは国債を買う人たちです。

主な購入者は、銀行・保険会社・証券会社などの金融機関(機関投資家)で、規模の大きな取引も多くあります。

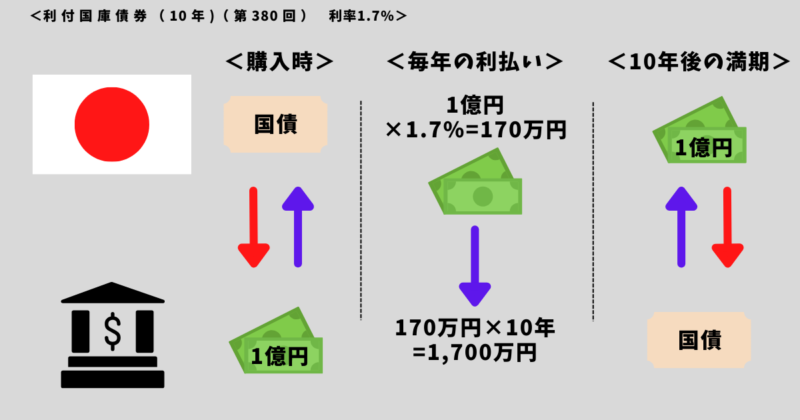

毎年利子がもらえる

国債は「国にお金を貸す」のと同じなので、定期預金の利息のように、決められたタイミングで利子が支払われます。利子が支払われる回数(年1回・年2回など)や、満期までの期間(2年〜40年など)は国債の種類によって異なります。

また、国債は途中で売買できるものも多く、「満期まで持ち続ける」以外にも「途中で売る」という選択肢があります(ただし売るタイミングによって価格は変わります)。

政府収入の一定割合は国債に依存している

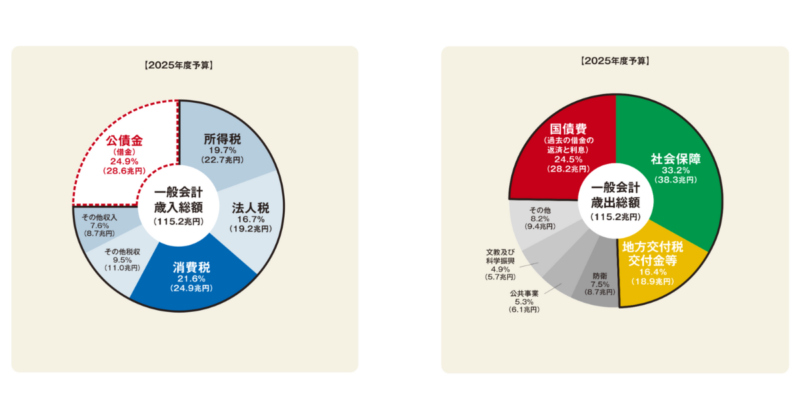

日本の予算は、税収だけで100%まかなえているわけではありません。

年度によって差はありますが、税収だけでは足りない分を国債発行で補う構造があり、国債は「国の運営の資金調達」の一部になっています。

なぜ国債を発行するの?日本の予算と国債の関係

「借金を増やさないために、支出を減らせばいいのでは?」という疑問は、生徒からもよく出ます。

一方で、社会保障(医療・介護・年金)、教育、防災、国防など、国の支出には削りにくいものも多いのが現実です。

ここでは、国債がなぜ発行されるのかを、授業で扱いやすい2つの視点で整理します。

税金だけでは足りない支出

税収が増えても、それ以上に支出が増える年もあります。

とくに社会保障費は規模が大きく、「高齢化」「医療の高度化」などと関係して増えやすい分野です。

授業では、まず

- どの分野に多く予算が使われているか

- 税収だけで足りているのか

を、図表で目で見て確認すると理解が進みます。

国債発行で「今の世代」と「将来の世代」をどう分けるか

国債で今日の支出をまかなうことは、「今の世代が受けるサービス」と「将来世代が負担する返済」だけでなく、国債を使って教育・子育て・防災・インフラ整備などに投資し、経済成長や社会の基盤を強くできれば、その恩恵を将来世代も受けられるという側面もあります。

つまり国債は、「負担の先送り」になっていないかを点検しつつ、将来の価値を生む使い方(投資)になっているかをあわせて考えるテーマにつながります。

ここは正解が1つではないので、

「どんな支出なら国債でまかなうのが納得しやすいか」

「逆に、どんな支出は国債に頼りすぎない方がよいか」

など、話し合いの問いを置くと授業が深まります。

個人向け国債についても知っておこう

国債は「国の借金」という顔だけでなく、家計から見ると身近な運用商品という顔も持っています。銀行や証券会社で購入できる「個人向け国債」は、家庭の金融教育や将来の資産形成を考えるうえでも、知っておきたいテーマです。

ここでは「どんな種類があるのか」「メリットと注意点」「預金や投資信託との違い」という3つの視点で整理します。

誰でも1万円から買える

個人向け国債は、1万円から1万円単位で購入できます。

種類は大きく分けて次の3タイプです。

- 変動10年

- 固定5年

- 固定3年

金利は毎月変わりますが、例えば(例として)2025年12月募集時点では、

固定3年が年1%前後、固定5年が年1%台、変動10年も初回適用が年1%台といった水準でした。

※金利は毎月変わるので「最新の募集条件は財務省ページで確認」

また、個人向け国債は発行から1年経過後であれば中途換金(国が買い取る)できる仕組みがあり、「元本割れしにくい」「仕組みがシンプル」という点で、安定志向の人に選ばれやすい特徴があります。(中途換金時には一定の調整が入るため、ルールは簡単に触れておくと丁寧です)

(参考)新窓販国債という選択肢もある

個人が買える国債には、「新窓販国債」という商品もあります。

こちらは個人だけでなく法人やマンション管理組合なども購入でき、途中で売却する場合は市場価格に左右されるため、元本割れの可能性がある点は注意が必要です。

取り扱い金融機関で購入できる

個人向け国債は、銀行・証券会社など多くの金融機関で取り扱いがあります。

ただし、同じ金融機関でも店舗によって取り扱いが異なる場合があるため、興味がある場合は「取り扱い金融機関一覧」や窓口で確認すると確実です。

【預金・投資信託との違いを比べてみよう】

・銀行預金: いつでも引き出せるが、金利は国債より低いことが多い。

・国債: 1年は引き出せないが、金利は預金より良い。一番安全。

・投資信託(株など): お金が大きく増えることもあるが、減ることもある(元本保証ではない)。

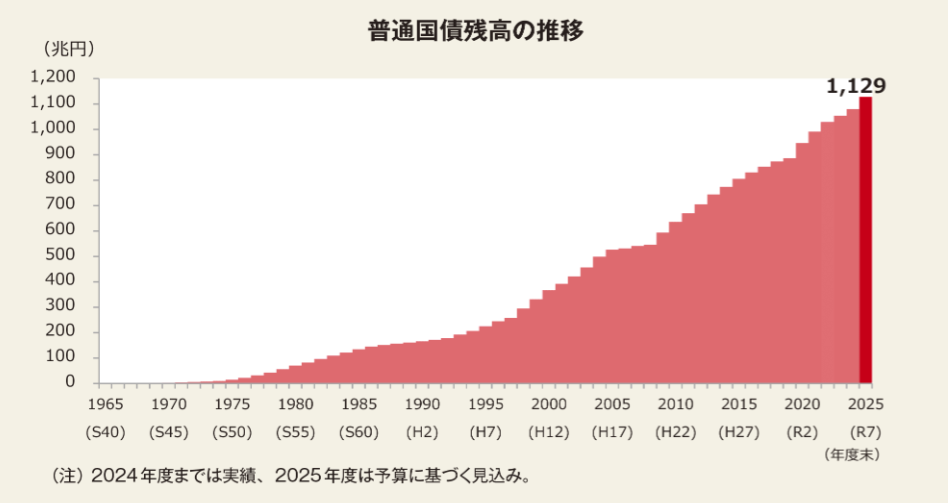

「日本の借金」は危ない?2つの見方

ここからは、ニュースでよく出る「日本の借金(国債残高)は大丈夫なの?」というテーマです。

授業で大切なのは、どちらか一方を正解として教えるのではなく、根拠と前提を整理して、考える材料を示すことです。

財政破綻は起こりうるという考え方

「国債が増え続けるのは危ない」と心配する立場では、主に次のような点が論点になります。

- 利払い費が増えるリスク

金利が上がると、新しく発行する国債の利子負担が重くなります。

すると、税金の使い道が「教育や子育て」よりも「利払い」に回りやすくなり、政策の自由度が下がる可能性があります。 - 買い手が細るリスク(需要の不安)

国債は買い手がいて初めて成り立ちます。

もし市場で「この国債は不安」と見られると、買い手が減り、金利が上がり、さらに利払い負担が増える…という悪循環が起こり得ます。 - インフレや通貨価値への不安

国債が増えすぎることへの不安が強いと、物価や通貨(円)への信頼にも影響が出る可能性があります。

物価が上がり続けると、家計の負担が増えたり、生活が苦しくなったりします。

ここでのポイントは、「明日すぐ破綻する」という話ではなく、条件が重なると持続可能性が弱まるという視点です。

財政破綻はありえないという考え方【発展編・先生向け】

(少し深掘りします)

一方で「借金は増えるが、家計や企業と同じ意味での財政破綻は起こりにくい」という立場もあります。

この立場では、次のような点が根拠として挙げられます。

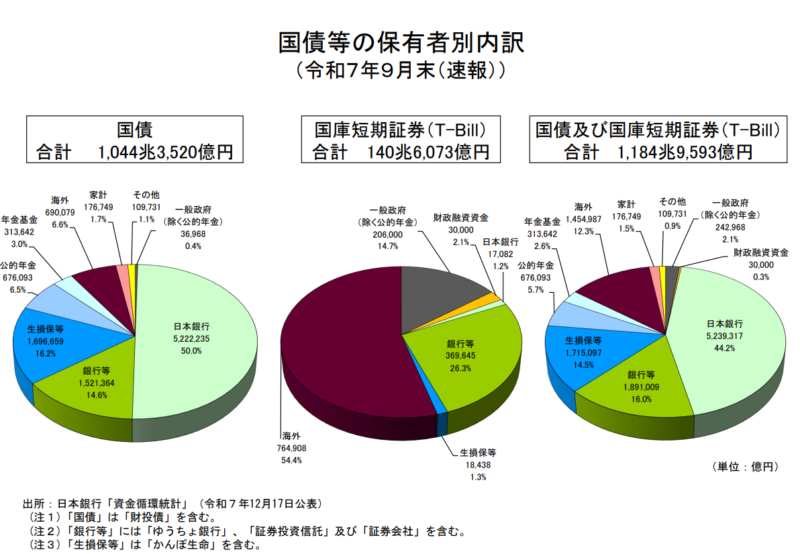

- 日本は自国通貨(円)建てで国債を発行している

- 国債の保有者は国内中心で、海外比率が突出して高いわけではない

- さらに、国債は金融機関から日銀に移っている部分も大きい(近年は日銀保有が最大)

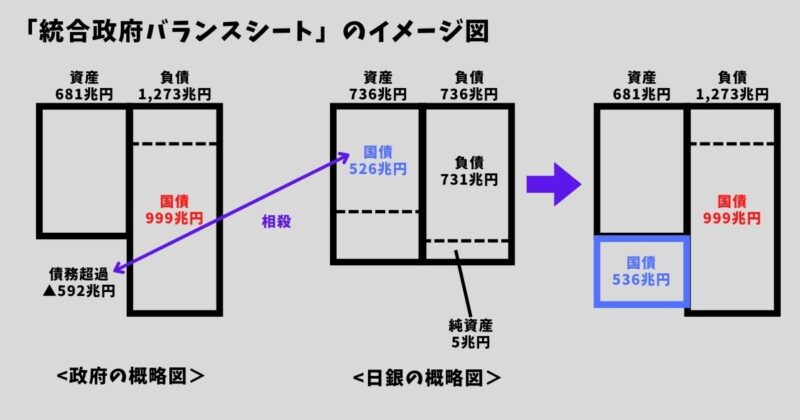

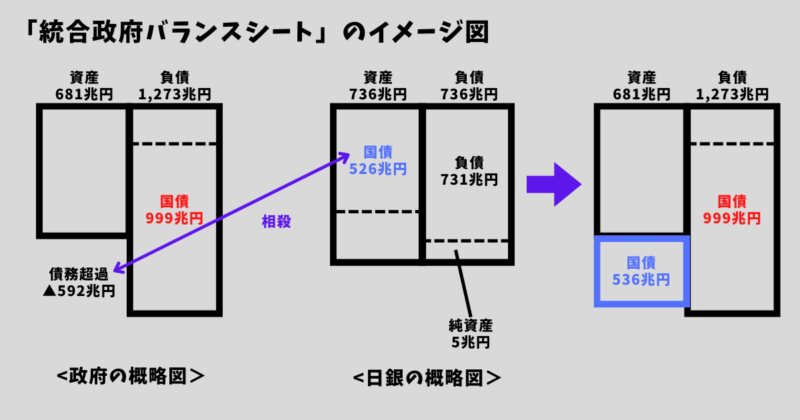

この立場でよく登場するのが「統合政府バランスシート」という考え方です。

政府の負債である国債は、日銀の資産としても計上されます。

政府と日銀を合わせて見ると、内部取引のように相殺して考えられるため、

「国債が増えても見た目ほど単純に危ないとは言えない」という議論につながります。

(さらに詳しく知りたい場合はMMT(現代貨幣理論)などの議論にもつながります)

ただし、ここで注意したいのは、「破綻しない=無限に借りてよい」ではないという点です。

仮に破綻という形は避けられても、インフレが進んだり、円安が急に進んだり、金利上昇で利払いが膨らんだりすれば、家計にとっては十分に「困る現象」が起こり得ます。

授業で扱う場合は、

「どんな前提に立つとありえないと言えるのか」

「それでも気をつけるべきリスクは何か」

という問いを添えると、バランスよく整理できます。

生徒と一緒に考えたいポイント

2つの立場を紹介したうえで、次のような問いを置くと議論が深まります。

- 国債でまかなうと納得しやすい支出は何だろう?(防災、教育、子育て、インフラなど)

- 逆に、国債に頼りすぎない方がよい支出は何だろう?

- 将来世代の立場から、どんなルールや目標があると安心できる?

【発展編】国債の金利と金融政策(先生向け)

※ここから先は、主に先生向け・興味のある生徒向けの「発展編」です。

授業の時間や生徒の理解度に合わせて、必要な部分だけをピックアップして扱っていただいて大丈夫です。

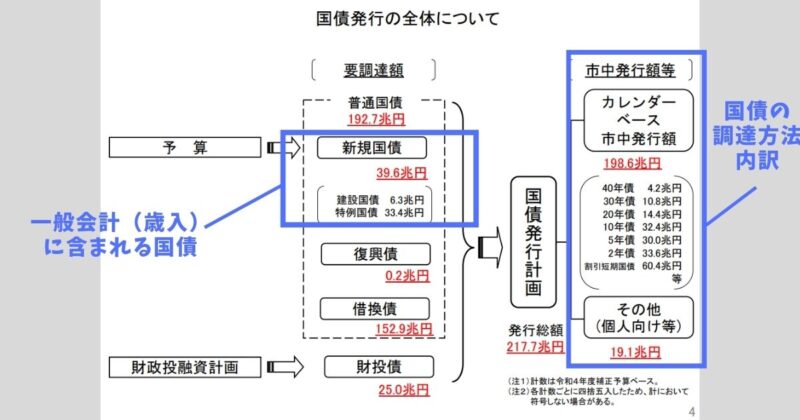

金利はヒアリングで決まる【発展編・先生向け】

新しく発行される国債の金利(利率)は、政府が一方的に決めるわけではありません。

国債の発行に関する実務は財務省が担い、市場の金利動向や投資家のニーズを踏まえながら、条件を調整します。

財務省としては利子の支払いを少なくするために、できるだけ低い利率にしたい一方で、投資家の需要を無視すると安定して国債を買ってもらえません。

そのため発行前には、国債を買う主要な関係者に対してヒアリングを行い、「どの程度の金利なら買ってもらえそうか」「需要はどのくらいか」を見ながら最終条件を決めていきます。

このプロセスを押さえておくと、

- 国債の金利が市場の評価とつながっていること

- 金利上昇が利払い費に影響すること

が説明しやすくなります。

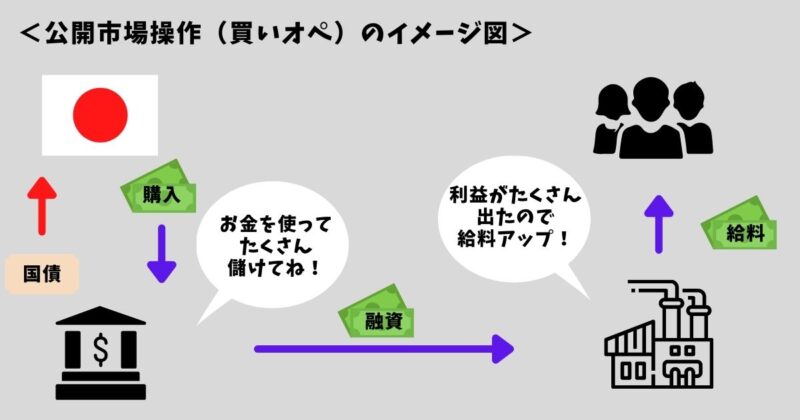

金融政策(公開市場操作)を解説【発展編・先生向け】

日本銀行(日銀)の金融政策のひとつが「公開市場操作」です。

中央銀行である日銀が「紙幣の発行」と「政府への直接資金供給」を自由にできてしまうと、政府の都合で借金が増やせてしまうため、制度上は慎重な枠組みが置かれています。

一方で、日銀は市場(金融機関など)から国債を買うことはできます。国債を買い入れると、市場にお金が供給され、金利が下がりやすくなります。逆に国債を売ると、市場からお金が吸収され、金利が上がりやすくなります。

- 日銀が国債を買い入れる:資金供給オペレーション(買いオペ)

- 日銀が国債を売る:資金吸収オペレーション(売りオペ)

買いオペの狙いを授業用に一言でまとめると、

「銀行が国債を売って得たお金を、企業への貸出などに回しやすくし、景気を支える」というイメージです。

(補足)統合政府バランスシートとMMTという考え方【発展編・先生向け】

政府と日銀をまとめて見て、国債の意味を再解釈する議論として統合政府バランスシートやMMT(現代貨幣理論)があります。

中高生向けの授業では、

- 見る視点(前提)によって「数字の意味」が変わること

- 一つの見方だけをうのみにせず、根拠と条件を確認すること

を伝える素材として活用すると、学びにつながります。

データから考える実践ワーク(授業用)

ここまでの内容をふまえて、授業の中で意見を出し合ってみましょう。

一人ひとりの感じ方はさまざまです。正しい答えは1つではありません。

生徒から難しい質問が出たときは、その場で一緒に調べたり、みんなで考えたりできる雰囲気づくりを意識してみてください。

質問例①:政府の収入と支出のバランスを見てどう感じましたか?

【想定される回答】

・借金が増えていくので心配だ

・税金は上げてほしくないが、必要なことに使われているのがわかった

・社会保障に多くの予算が充てられていて驚いた

【ポイント】

「借金(国債)」「経済成長」「社会保障」の3点にフォーカスすると答えやすくなります。

質問例②:お金があったら「国債」を買ってみたいですか?

【ポイント】

銀行の金利動向も踏まえて、投資・運用への関心につなげましょう。

定期預金、社債、投資信託などと比べて「何が違うか」を考えると学びが深まります。

質問例③:日本の課題(財政赤字)を解決するには何をすべきか?

【想定される回答】

・予算に無駄がないか、きちんと確認する必要がある

・企業の業績がよくなり法人税が増えると、政府の収入が増える

・給料が上がれば消費(納税)が増える

・社会保障費を抑えるために、健康を大切にする

【ポイント】

国債の発行を減らすには、収入(税収等)を増やす/支出を抑える、という考え方が基本になります。

一方で、子育てや教育、防災などは「将来への投資」という見方もできます。費用対効果の観点で「どんな国債なら納得できるか」も考えてみましょう。

まとめ

- 国債は、国が資金を調達するための「借用証書」

- 予算は税収だけではまかなえず、国債は国の運営の一部になっている

- 「危ない」という見方と「すぐには破綻しにくい」という見方があり、前提を整理して考えることが大切

- 個人向け国債を題材にすると、家庭の金融教育にもつながる

授業で扱ううえで不安がある、もっと公民との関係性を高めたい、ここが分かりにくい——

そう思われたら、お気軽にお問い合わせください。

・ブログを読んだけど、授業をするのが不安

・公民の授業との関係性が高まるようを工夫したい

・この〇〇な部分がわからない

そう思われたら、ぜひお気軽にこちらからお問い合わせください。