「家庭科の授業で金融教育をもっと取り入れたいけれど、時間が足りない!」そんな悩みを抱える先生方も多いのではないでしょうか。家庭科では、衣食住や家族との関わり、さらには金融教育まで幅広いテーマを扱いますが、限られた時間内で生徒に本質を伝えるのは大変です。

この記事では、「生徒たちの将来のために、お金の知識をしっかり伝えたい!」と考える家庭科の先生方に向けて、金融教育のポイントを解説します。

FP1級のSDGs金融教育アドバイザーが、実教出版「Agenda家庭基礎」に掲載されている内容を独自に5つのテーマにわけて、お伝えします。この教科書における金融教育の本質は「生涯の見通し」と「社会とのつながり」を理解し、自立に備えることです。

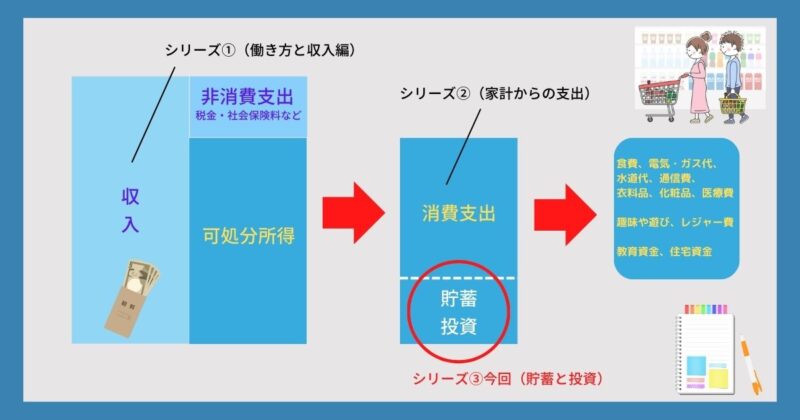

シリーズ第3回のテーマは『貯蓄と投資』です。生徒の皆さんが興味をもって授業にのぞんでもらえるように、具体的な事例も活用しています。

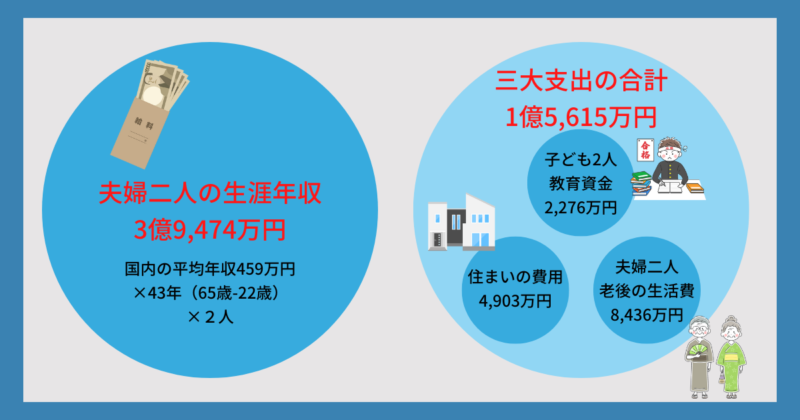

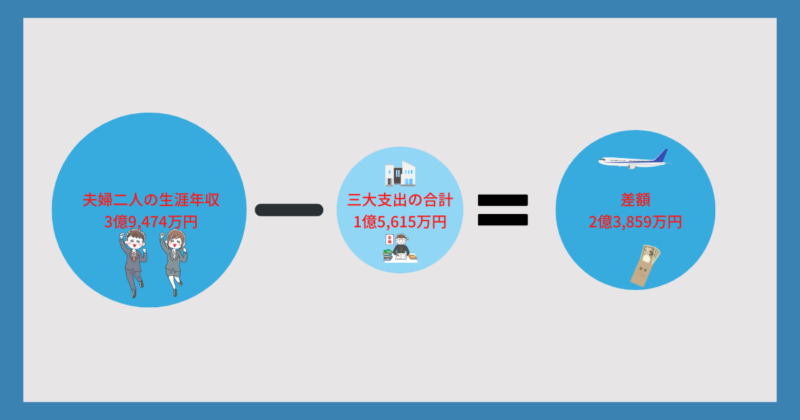

三大支出だけで1億5,615万円!

人生にはさまざまなライフイベントがあり、それぞれに多くのお金がかかります。特に、「子どもの教育費」「住まいにかかる費用」「老後の生活資金」の三大支出だけで、合計1億5,615万円が必要だと試算されています。

【前提条件と出所】

・夫婦が生涯共働きで、子どもは二人

・高校卒業まで公立、大学は私大理系へ進学

・国内の平均年収は「国税庁令和5年分民間給与実態統計調査」より

・高校卒業までの教育資金は「文部科学省の令和5年度子供の学習費調査の結果」より

・大学の費用は「文部科学省2023年国公私立大学の授業料等の推移」より

・住まいの費用は「住宅金融支援機構2023年度フラット35利用者調査」より

・老後の生活費は「生命保険文化センター2022年度生活保障に関する調査」より

いっぽう、収入については、夫婦共働きを続けた場合、生涯の平均年収で試算すると3億9,474万円が見込まれます。これに対し、三大支出の合計は1億5,615万円。つまり、差額の約2億円の中から、日々の生活費をまかないつつ、趣味やレジャーを楽しみながら、計画的に貯蓄や投資を進めていく必要があります。

収入の10%は先取り貯蓄&投資をする

毎月の収入を「余ったら貯める」ではなく、「先取り貯蓄&投資」をすることで、確実にお金を増やすことができます。毎月一定額を自動で貯める、投資をすることで、無理なく資産形成ができます。「気づいたら結構貯まっていた!」という状態を作りましょう。

【おすすめの貯蓄・投資方法】

・積立定期預金(銀行)

毎月決まった額を自動で貯める

・つみたてNISA(証券会社)

少額から始められる長期投資

【コラム】

貯金と預金は何が違う?

結論として「貯金」も「預金」も同じです。銀行にお金を預けたら「預金」ゆうちょ銀行なら「貯金」となります。

日常会話で「貯金」というフレーズが一般的に使われる理由は、明治政府の方針が一因のようです。

銀行預金の認可より、4年先に郵便貯金が制定され、全国的に貯蓄推奨が広まった経緯があるそうです。

出所:教養としての「金融&ファイナンス」大全 著:野崎浩成 日本実業出版社

金融商品の全体像を知ろう

充実した人生を送るためには、さまざまなライフイベントに備え、適切な金融商品を活用することが欠かせません。そのためには、目的に応じた商品選びが重要です。選択を誤ると、得られるはずの利益を逃したり、予期せぬ元本割れで後悔することもあります。以下に、金融商品の全体像をまとめましたので、目的に合った選択を考えてみましょう。

将来、お金が必要になる時期がいつ訪れるかを考えてみましょう。例えば、来年や再来年に新しい車を購入したい場合、それは短期間で必要となる資金です。そのため、元本割れしない貯金や定期預金などの金融商品が最適です。

いっぽう、毎月の収入が安定しており、今後10年ほど使う予定のないお金がある場合、それを投資資金として活用するのも一つの方法です。株式や債券、投資信託などを検討することで、資産を増やせる可能性が高まります。さらに、長期的な保障を兼ねた資産形成を考えるなら、生命保険や年金保険の活用も選択肢になります。

このように、お金を使うタイミングや収入の状況に応じて、適切な金融商品を選ぶことが、効率的な資産形成につながります。

また、確定拠出年金(DC)やiDeCoは、これらすべての金融商品を対象としているため、ライフプランや景気に応じて投資先を変更できます。ただし、最短でも60歳まで引き出せないため、老後資金としての利用が前提となります。

いっぽうで、つみたてNISAは株式投資信託に限定されているため、短期間での運用や頻繁な売買には向いていません。それぞれの特性を理解し、適切に活用することが大切です。

【ポイント】

短期間で必要なお金は「安全第一」、長期的に増やしたいお金は「リスクとリターンを考えて選ぶ」のが重要です。

毎年320万円の財産所得を得るには?

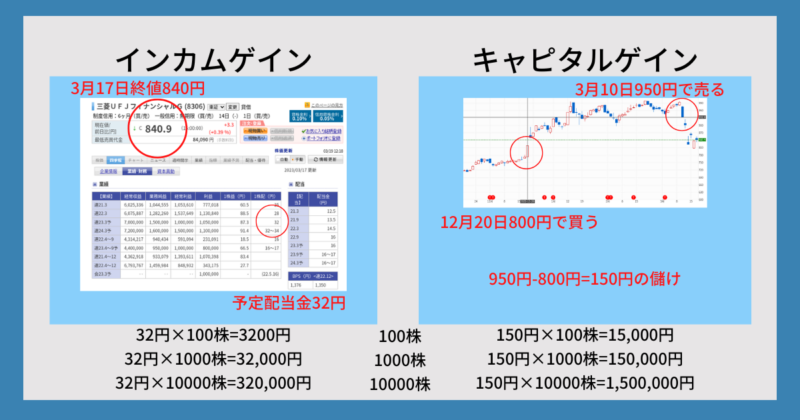

実教出版『Agenda家庭基礎』に掲載されている「財産所得」について、具体的に見ていきましょう。財産所得には、「インカムゲイン」と「キャピタルゲイン」の2種類があります。この2つを理解し、目的に応じた資産運用を行うことが、安定した財産所得を得るためのポイントとなります。

インカムゲイン:

金融商品を保有している間に得られる収益(配当金、利子、分配金など)

キャピタルゲイン:

金融商品を購入時よりも高い価格で売却した際の利益

具体的に、三菱UFJ銀行の株式を例に見てみましょう。インカムゲイン(配当金)については、最低購入単位である100株あたり32円の配当が予定されています(2023年3月公表データ)。

いっぽう、キャピタルゲイン(売却益)は、購入時と売却時の株価の差額によって決まります。例えば、2022年12月20日に1株800円で購入し、2023年3月10日に950円で売却した場合、1株あたり150円の利益が発生します。

三菱UFJ銀行の株式を100,000株保有していた場合、2023年3月17日時点の終値(84,000,000円)を基準にすると、年間3,200,000円の配当金を受け取ることができます。※税引前

このような安定した配当収入があれば、最低限の生活費をまかなうことも可能になりそうです。近年話題のFIRE(Financial Independence, Retire Early)は、主にこのようなインカムゲイン(配当収入)を活用して、経済的自立と早期リタイアを目指すライフスタイルのことを指します。

さらに、同じ100,000株を保有していた場合のキャピタルゲイン(売却益)も試算してみましょう。1株あたりの値上がり幅が150円(950円 – 800円)だった場合、15,000,000円の売却益が得られます。※税引前

投資を活用することで、労働収入以外の収入源を確保できることがわかります。

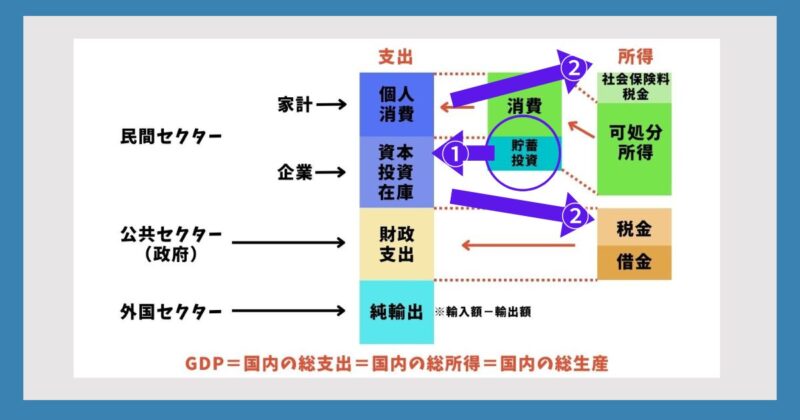

国の経済を支える「貯蓄と投資」

投資は個人の利益にとどまらず、社会全体にとっても不可欠な要素です。消費と同様に、貯蓄や投資に回るお金は企業の資金源となり、GDP(国内総生産)にも影響を与えます。

つまり、個人が貯蓄や投資を行うことで、企業に資金が集まり、その資金をもとに企業は事業を拡大し、売上や利益を増やします。利益が増えれば、従業員の給与が上がり、企業が納める税金も増加し、社会全体の経済成長につながります。

このような「資金の好循環」が、日本の経済力を支える土台となっています。そのため、国内の企業は、海外企業との競争に勝ち抜き、世界中の投資家から資金を集めるために、常に成長と発展を続ける努力が求められています。

【お金の流れの仕組み】

個人が投資 → 企業の資金調達 → 事業拡大 → 経済成長 → 給料UP & 税収増加

まとめ– お金の計画的な管理が未来を変える

人生のさまざまなライフイベントを充実させるためには、お金の管理が不可欠です。

📌 収入の10%を先取りして貯蓄・投資を習慣化する

📌 目的に応じた金融商品を選ぶ

📌 個人の投資活動が経済全体を支えることを理解する

正しい金融知識を身につけ、計画的なお金の管理を実践していきましょう!

実践ワーク– ライフプラン&金融商品を調べよう

ライフプランを考えてみよう!

【ポイント】

・将来やりたい仕事の年収を調べる

・結婚や子育てによる生涯収支の変化を考える

・自分の理想のライフプランを発表する

金融商品を調べてみよう!

【ポイント】

・定期預金の金利を比較する(1,000万円預けたらどれくらい増える?)

・都市銀行・地方銀行・ネット銀行の金利差を分析する

・気になる企業の株式や配当金を調べてみる