銀行は私たちの日常生活に欠かせない存在ですが、その具体的な役割やお金の流れについて、詳しく理解している人は意外と少ないかもしれません。

今回の記事では、日本最大の民間金融グループである「三菱UFJフィナンシャル・グループ(以下MUFG)」の2025年3月期決算をもとに、銀行業の基本的な収益モデルやお金の流れを、中学生・高校生にもわかるように解説します。

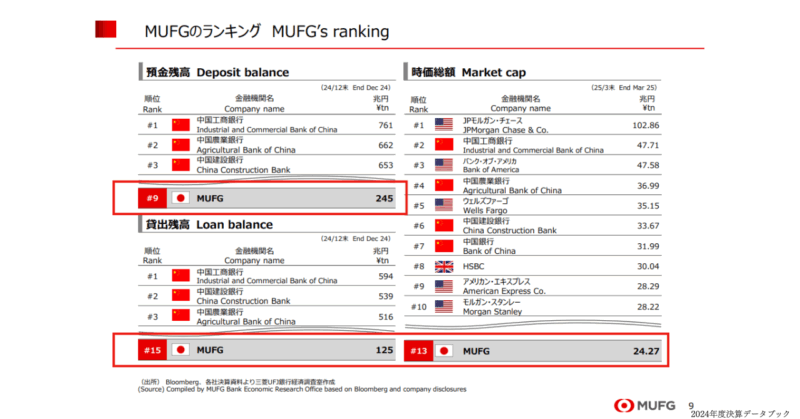

MUFGは時価総額23兆円を超える巨大な金融グループであり、2024年度には1兆8,629億円の純利益をあげています。 銀行の収益の中心は「お金を貸すこと」です。 では、銀行はどのようにお金を貸し、利益を生み出しているのでしょうか?

この記事を通して、銀行の仕組みを理解し、金融について考える力を身につけていきましょう。

7つの「事業本部」

MUFGは多様なニーズに対応するために、以下の7つの事業を展開しています。 これらは、MUFGがお客様にどのようなサービスを提供するか、あるいはどのようなお客様を対象にするかによって分けられた、言わば「仕事のチーム」や「担当部署」のようなものです。

- リテール・デジタル事業本部: 個人のお客様や中小企業などを担当しています。 例えば、皆さんの家族が持っている銀行口座や貯金、家を買うときの住宅ローン、車を買うときや普段の買い物に使う消費性ローン、クレジットカードなど、身近な金融サービスを提供しています。 スマートフォンのアプリなど、デジタルサービスにも力を入れています。

- 法人・ウェルスマネジメント事業本部: 企業や富裕層のお客様向けに、お金の管理や投資、事業承継などを手伝ったり、資産を増やし守るためのアドバイスをしたりしています。

- コーポレートバンキング事業本部: 主に大企業向けに、資金調達や金融ソリューションを提供しています。 例えば、新しいビルや工場の建設、大規模なインフラ(道路や橋など)整備といった、非常に大きなプロジェクトに必要な資金の貸付(融資)や、資金集めの手伝い(プロジェクトファイナンスなど)をしています。

- グローバルコマーシャルバンキング事業本部: 日本以外の国、特にアジアにあるMUFGのグループ銀行(タイのアユタヤ銀行やインドネシアのダナモン銀行など)のビジネスを担当しています。 アジア各国で、現地のお客様や企業向けに預金、融資、為替(お金の両替)などの銀行サービスを提供し、アジアでの成長を目指しています。

- 受託財産事業本部: お客様(個人、会社、年金基金など)からお金や株式、不動産などの財産を預かって管理・運用する仕事です。 将来のためのお金(年金)の管理や、大切な財産を次の世代に引き継ぐための相続の手伝いなども行っています。

- グローバルCIB事業本部: 国際的な大企業向けに、投資銀行業務や金融市場での取引を行っています。 世界を舞台にした大規模な取引の手伝いや、海外市場での株式・債券発行による資金調達のサポートなど、国際的な金融サービスを提供しています。

- 市場事業本部: 国内外の金融市場で資金の取引を行い、運用やリスク管理を行います。 世界中の通貨の価値(為替)の変動を予測したり、国が発行する債券などを売買したりして、市場の動きから利益を出すことを目指す仕事です。

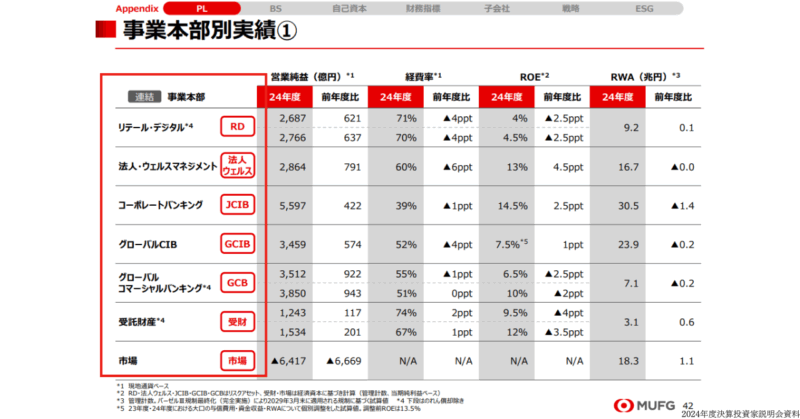

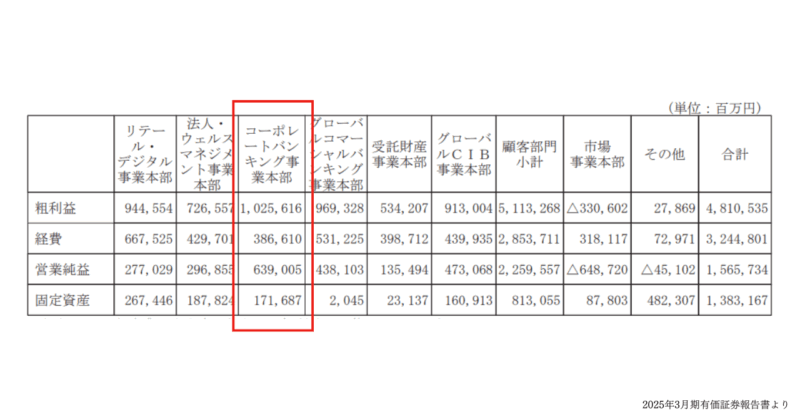

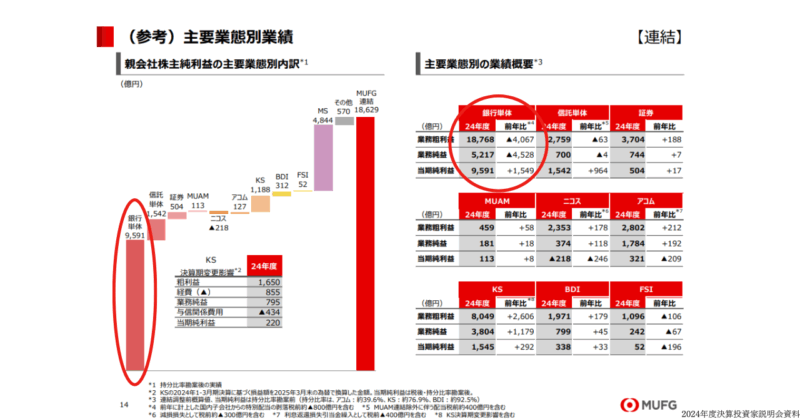

2025年3月期の決算では、「コーポレートバンキング事業本部」が最も多くの収益をあげています。 また、経費率(39%)も最も低く、生産性の高い部門と言えます。 国内の大手企業との取引で、確実に利益を上げているのがMUFGの強みであるようです。 他の主要な事業も、営業純益が概ね2,700億円から3,500億円あたりとなっており、安定した収益基盤を築いています。

主な9つの「業態」

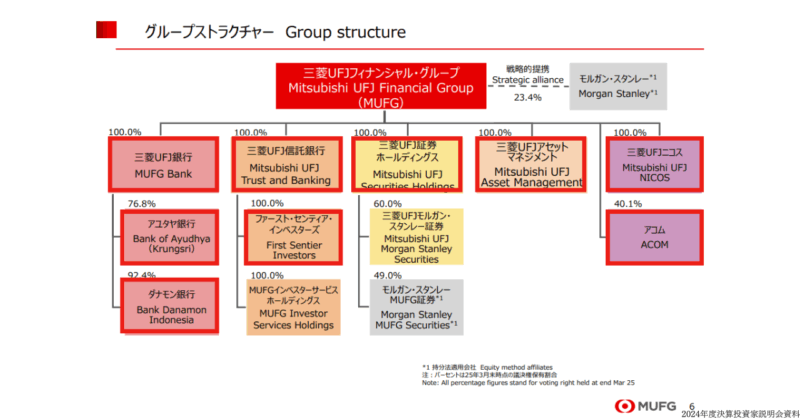

MUFGでは、さまざまなお客様のニーズに合わせて9つの主な業態を設けています。これは、MUFGというグループの中にある「具体的な会社」や「事業そのもの」の種類と考えると分かりやすいでしょう。

これらの業態は、一般的な個人顧客向けのサービスから、大企業や海外のお客様向けの高度な金融サービスまで幅広くカバーしています。各業態がそれぞれの専門性を活かし、お客様の資産運用、資金調達、決済サービスなどを提供することで、銀行としての総合力を発揮しています。

- 銀行単体: 三菱UFJ銀行

- 信託単体: 三菱UFJ信託銀行

- 証券: 三菱UFJ証券ホールディングスとその子会社(三菱UFJモルガン・スタンレー証券など)が行う証券ビジネス全般

- MUAM: 三菱UFJアセット・マネジメント(資産運用会社)

- ニコス: 三菱UFJニコス(主にクレジットカード事業)

- アコム: 主に消費者金融事業

- KS: クルンシィ(アユタヤ銀行(タイの銀行))

- BDI: ダナモン銀行(インドネシアの銀行)

- FSI: First Sentier Investors(資産運用会社)

特に「銀行単体」が、MUFGグループ全体の純利益1兆8,629億円のうち9,591億円を占め、圧倒的な利益貢献をしています。 また、タイのKrungsri(アユタヤ銀行)やインドネシアのBank Danamon Indonesia(ダナモン銀行)といったパートナーバンクは、アジア戦略において重要な役割を担っています。

事業本部は、お客様にサービスを届けるための「戦略や組織」であり、業態は、実際にそのサービスを提供する「具体的な会社や事業」です。

例えば、「リテール・デジタル事業本部」は、個人のお客様に様々な金融サービスを提供しますが、そのサービスは「銀行単体」での預金や送金サービス、ニコスのカードを使った支払い、アコムのローンサービスなど、複数の「業態」の機能を使って提供されます。

つまり、事業本部は、MUFGグループが持っている様々な「業態」の力を組み合わせて、お客様のニーズに合わせて最適なサービスを作り出し、届けるための「指揮チーム」のような役割を担っていると言えます。業態は、その指揮のもとで実際の金融サービスを提供する「実行部隊」のようなものです。

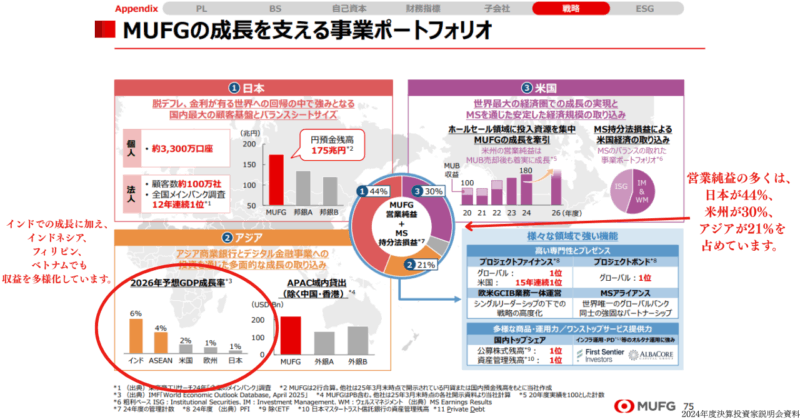

3つの地域について

MUFGの事業活動は日本国内だけでなく、世界のさまざまな地域に広がっています。2024年度決算では、営業純益の大部分を日本(44%)、米州(30%)、アジア(21%)が占めています。 各地域が持つ経済環境や市場ニーズに応じて戦略を調整し、グローバル規模で安定的な収益を生み出していることが分かります。

MUFGはアジア戦略を進化させており、中長期的な成長に向けて経済圏の拡大を目指しています。 具体的には、インドをはじめとするアジア各国で成長が期待されるCIB(コーポレート&インベストメントバンキング)ビジネスに注力し、インドでの着実な成長に加え、インドネシア、フィリピン、ベトナムなどでも収益の多様化を目指しています。

さらに、アジアのデジタル金融への需要を取り込むため、決済サービスを提供する企業への出資など、投資を加速しています。 今後、貸付と決済の両面でパートナーバンクとのシナジーを拡大していく方針です。

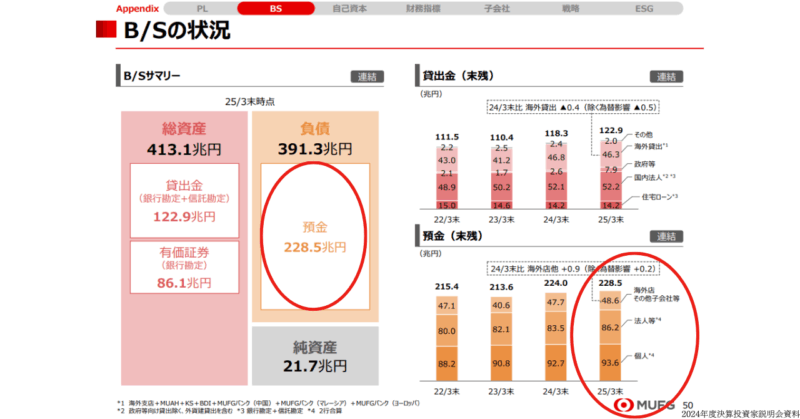

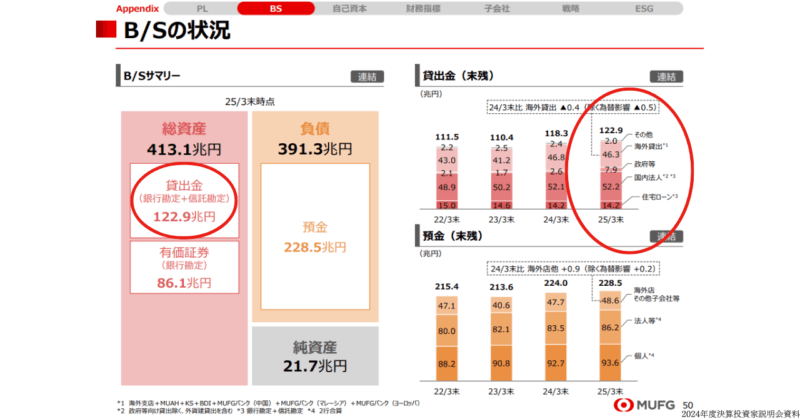

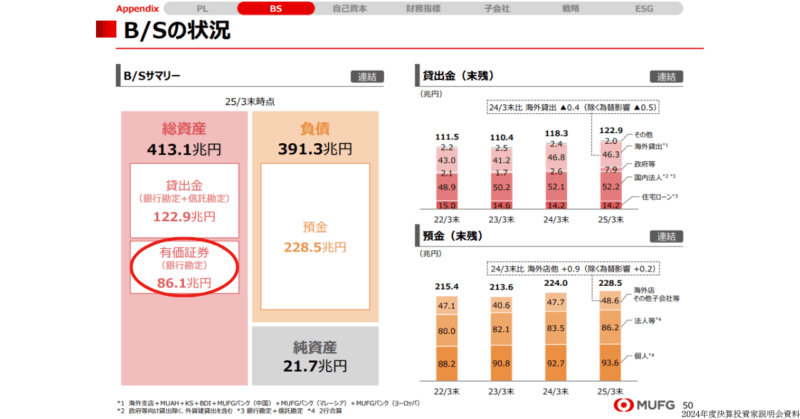

預かり金は228.5兆円

MUFGが預かるお金の総額は228.5兆円に達し、日本の家計や企業のお金を預かる「巨大な金庫」の役割を果たしています。 銀行の視点では預金は「負債(いつか返す必要があるお金)」ですが、このお金をもとに貸付や投資を行い、金利差(利ざや)で利益を生み出します。

預金の内訳

- 個人預金:93.6兆円 — 私たちの給与振込口座や生活費の財布代わりです。

- 法人預金:86.2兆円 — 企業が仕入れや給与支払いに使う運転資金などです。

- 海外拠点等:48.6兆円 — 海外の企業や個人の預金です。

貸出金は122.9兆円

銀行が預かったお金は、社会や企業が必要とする資金として、総額122.9兆円が貸し出されています。 ここでは、MUFGの貸出金の内訳と、その社会的な役割を見ていきましょう。

貸出金の内訳

| 区分 | 金額 | 主な相手先 |

| 住宅ローン | 14.2兆円 | 個人のマイホーム購入やリフォーム資金 |

| 国内法人 | 52.2兆円 | 大企業 25.0兆円 / 中小企業 27.2兆円 |

| 政府・公共 | 7.9兆円 | 国・自治体など |

| 海外向け合計 | 46.3兆円 | 米州 15.1兆円 / アジア・オセアニア 14.3兆円 / 欧州・中東・アフリカ 8.5兆円 |

貸出先や地域を分散させることで、景気変動や特定地域のリスクを抑え、安定した収益の確保を目指しています。

社会への役割

- 住宅ローン:家を建てる人々を支援し、地域経済を活性化させます。

- 企業融資:企業の設備投資や雇用創出をサポートします。

- 政府向け資金:公共インフラの整備を支え、私たちの暮らしをより便利にします。

貸出金122.9兆円は、銀行が「お金の橋渡し役」として経済全体を動かす原動力です。 貸し出す相手の返済能力やリスクを慎重に見極めつつ、多様な貸出先に資金を届けることで、社会と銀行が共に成長していくのです。

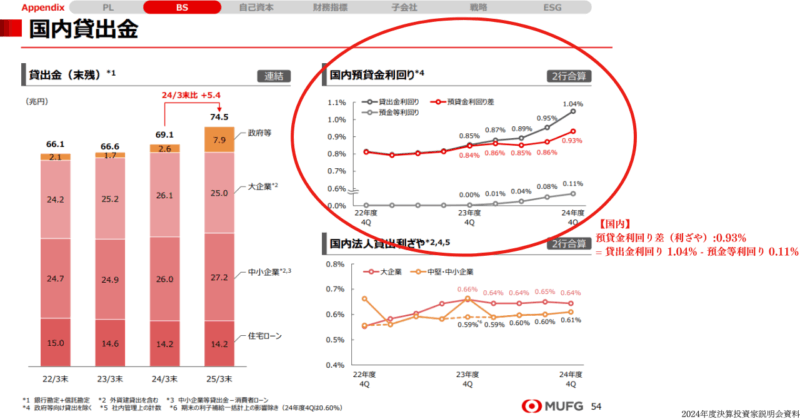

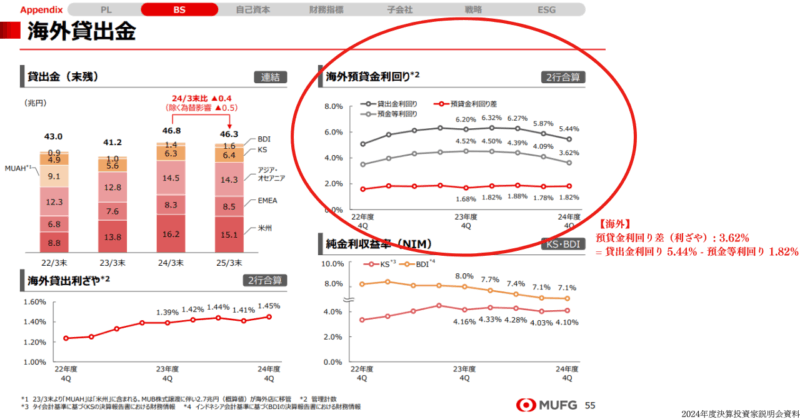

預貸金利回り差(利ざや)の比較

銀行は、預金として預かる際に支払う金利よりも高い金利でお金を貸し、その金利差(利ざや)で利益を得ます。

- 国内の預貸金利回り差(利ざや): 0.93% = 貸出金利回り 1.04% – 預金等利回り 0.11%

- 海外の預貸金利回り差(利ざや): 3.62% = 貸出金利回り 5.44% – 預金等利回り 1.82%

海外の方が金利差は大きい傾向にあるため、MUFGは経済成長に伴う資金需要が見込まれるインドなど、成長国への貸出を増やし、収益ポートフォリオの多様化を図っています。 一方で、日本国内においては、今後金利が上昇すれば、この利ざやが拡大する可能性があります。

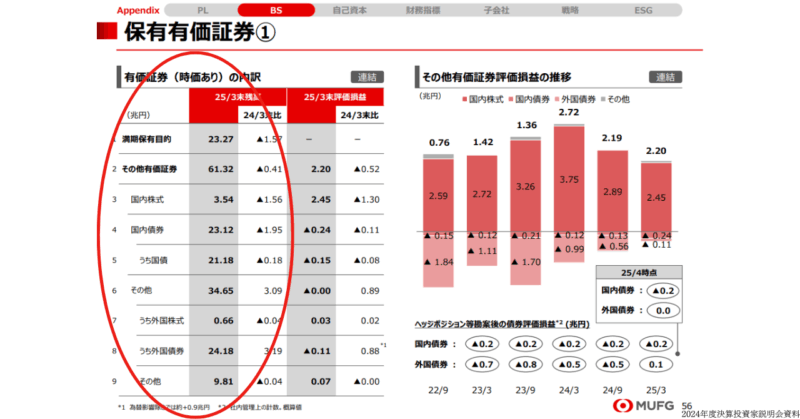

有価証券86.1兆円について

銀行は預金を貸し出すだけでなく、国債や社債、株式などの有価証券にも投資して資金を運用します。 MUFGが保有する有価証券は86.1兆円にのぼり、これは資産全体の約2割を占める規模です。

なぜ有価証券を持つの?

- 安全運用(国債など):信用度が高く、すぐに現金化しやすいため、資金繰りの「安全弁」としての役割を果たします。

- 収益源(社債・株式など):利息や配当、売買による利益で、貸付以外の収益を得ます。

- リスク分散:貸出金だけに依存せず、資産を多様化することで、経済変動の影響を和らげます。

主な構成イメージ

| 種類 | 目的 | 特徴 |

| 国債 | 流動性確保 | 価格変動が小さく、担保にも使えます |

| 社債 | 金利収入 | 企業の信用力によって利回りが決まります |

| 株式 | 成長期待 | 配当+値上がり益を狙うが価格変動リスク大です |

| 投資信託等 | 分散投資 | 様々な資産をまとめて運用する商品です |

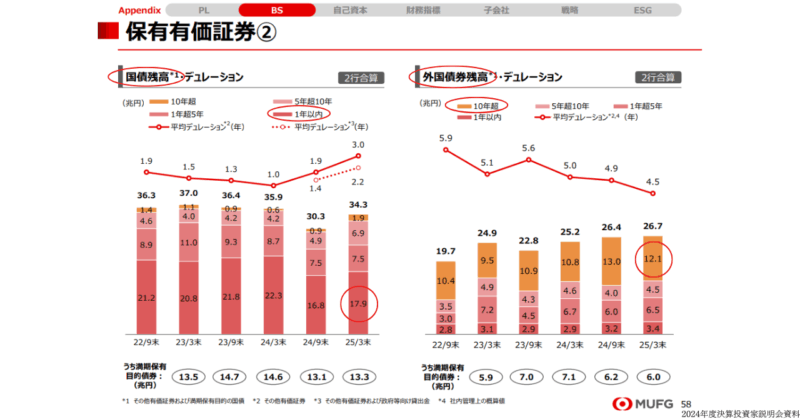

どんなリスクがある?

- 価格変動リスク:金利が上昇すると国債の価格が下がるなど、保有する有価証券の価値が変動します。

- 信用リスク:社債を発行した企業が倒産すると、投資した元本が戻らない可能性があります。

- 為替リスク:外貨建ての証券は、円高や円安といった為替レートの変動に価値が左右されます。

有価証券の運用は、銀行にとって「第二の利ざや」とも言える重要な収益源です。 安全性と収益性のバランスを取りながら、銀行の利益と安定した資金繰りを支えています。

まとめ:銀行の力=預金量

銀行が預かったお金は、住宅ローンや企業融資といった形で122.9兆円もの貸出金に姿を変え、社会の隅々に行き渡り、金利収入を生み出します。 預金が多いほど貸し出す力(余力)が大きくなり、経済全体を支える「血液」として機能するのです。

ポイント:預金は銀行にとっての「仕入れ」、貸出は「販売」です。この仕入れと販売の価格差(利ざや)が、銀行の主な利益の源泉となります。

このように、228.5兆円もの預金は、銀行のビジネスの原動力であり、私たちの生活や企業の経済活動を支える大切なお金なのです。